إدارة المخاطر في بيئة أسعار الفائدة المتغيرة

شهد عام 2024 تغييرات كبيرة في الأسواق المالية العالمية، حيث قامت البنوك المركزية في بعض الاقتصادات الكبرى – مثل البنك المركزي السعودي (SAMA)، والاحتياطي الفيدرالي الأمريكي (FED)، والبنك المركزي الأوروبي (ECB)، وبنك إنجلترا (BoE) – بتعديل سياساتها النقدية استجابة للظروف الاقتصادية المتغيرة. حيث كان الدافع الأساسي وراء هذه التعديلات هو الحاجة إلى مواجهة التضخم مع دعم الحركة الاقتصادية. أثرت هذه التحولات في السياسات النقدية على مختلف جوانب الأسواق المالية، بما في ذلك تكاليف الاقتراض، وحالة السيولة، وتقلبات أسعار الصرف الأجنبي. يستعرض هذا المقال التعديلات الأخيرة في أسعار الفائدة التي أجرتها هذه البنوك المركزية، ويقدم رؤى حول كيفية إدارة المخاطر المرتبطة بهذه التغيرات بفعالية.

تعديلات نسب أسعار الفائدة: رؤى من قرارات البنوك المركزية الكبرى

البنك المركزي السعودي (SAMA):

أجرى البنك المركزي السعودي (ساما) عدة تعديلات ملحوظة على أسعار الفائدة في عام 2024، بهدف الحفاظ على الاستقرار النقدي والاقتصادي في المملكة والمواءمة مع الاتجاهات النقدية العالمية. عندما أعلن الاحتياطي الفيدرالي الأمريكي عن خفض سعر الفائدة في سبتمبر 2024، قام البنك المركزي السعودي بخفض معدل اتفاقية إعادة الشراء (الريبو) بمقدار 50 نقطة أساس ليصل إلى 5.50%. ومع استمرار تخفيض أسعار الفائدة في الأشهر التالية من قبل الفيدرالي، قام البنك المركزي بخفض “الريبو” مرتين بمقدار 25 نقطة أساس في كل مرة، ليصل المعدل الحالي إلى 5.00%.

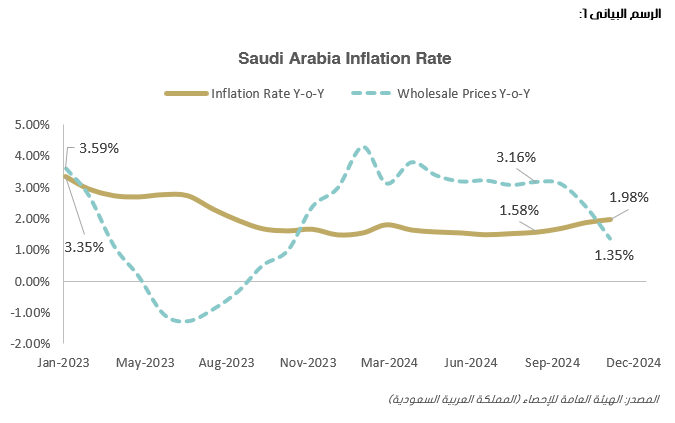

على الرغم من التحديات التي فرضها التضخم منذ جائحة كوفيد-19، ظل معدل التضخم في السعودية مستقراً طوال عام 2024. كما هو موضح في الرسم البياني 1، انخفض معدل التضخم تدريجياً منذ أوائل عام 2023، وفي عام 2024 ظلَ المعدل أقل من 2.00%، حيث أظهرت البيانات الأخيرة لشهر نوفمبر 2024 أن معدل التضخم وصل إلى 1.98%.

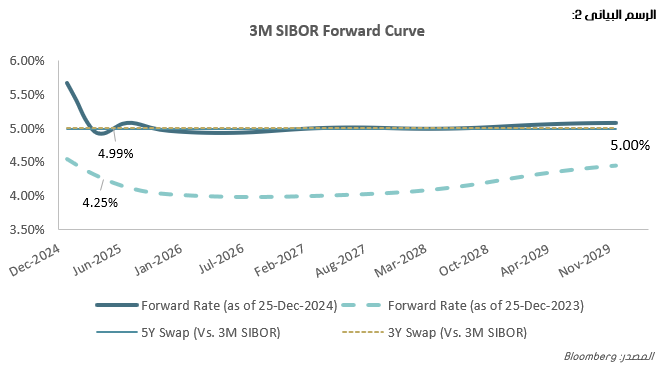

يوضح الرسم البياني 2 التحركات الأخيرة للمنحنى الآجل للسايبور (SAR 3M SAIBOR). يُلاحظ أن المنحنى مقلوب خلال الأشهر الستة الأولى من عام 2025، حيث تكون معدلات الفائدة المتوسطة وطويلة الأجل أقل من معدلات الفائدة قريبة الأجل. بعد هذه الفترة، يصبح المنحنى ثابتاً بمعدل حوالي 5.00%. ونتيجة لذلك، يتم تسعير مقايضة أسعار الفائدة ذات الثلاث سنوات تقريباً بنفس سعر مقايضة الخمس سنوات عند 5.00%، مما يعكس سلوك المنحنى. يُعتبر شكل المنحنى وتقلباته من العوامل الرئيسية التي تحدد سعر مشتقات أسعار الفائدة.

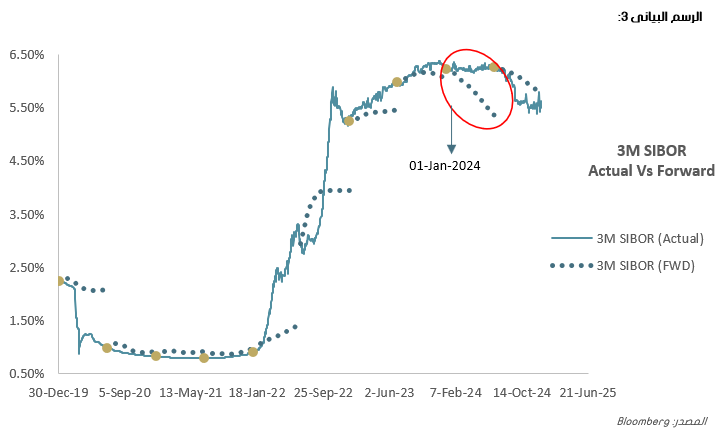

في حين يوفر المنحنى الآجل تصوراً لتوقعات السوق بشأن تحركات أسعار الفائدة المستقبلية في وقت معين، إلَا أنه يتسم بعدم الاستقرار وقد لا يتحقق فعلياً. يُظهر الرسم البياني 3 مقارنة بين سعر السايبور الفعلي (SAR 3M SAIBOR) والأسعار المتوقعة بعد ستة أشهر. على سبيل المثال، في 1 يناير 2024، يظهر المنحنى انخفاضاً بمقدار 88 نقطة أساس في السايبور بحلول 1 يوليو 2024. ومع ذلك، بقي السعر مستقراً عند حوالي 6.23%. يؤكد ذلك أن الاعتماد فقط على التوقعات وانتظار تحركات أسعار الفائدة يمكن أن يعرض الشركات لمخاطر غير ضرورية. فمن الضروري للشركات أن تخطط وتنفذ استراتيجيات استباقية لإدارة مخاطر أسعار الفائدة.

الاحتياطي الفيدرالي الأمريكي (FED):

قام الاحتياطي الفيدرالي الأمريكي بخفض أسعار الفائدة إلى مستويات قريبة من الصفر استجابة لجائحة كوفيد-19. ثم تبع هذا الخفض دورة تشديد حيث رفع الاحتياطي الفيدرالي سعر الفائدة الأساسي إلى نطاق 5.25% -5.50% على مدار ثمانية اجتماعات متتالية (سنة كاملة). وحافظ الاحتياطي الفيدرالي على هذا النطاق حتى أجرى أول خطوة لخفض أسعار الفائدة بمقدار 50 نقطة أساس في سبتمبر 2024، تلى ذلك خطوتان لخفض أسعار الفائدة بمقدار 25 نقطة أساس في الأشهر التالية، مما جعل تكاليف الاقتراض في نطاق 4.25%-4.50%.

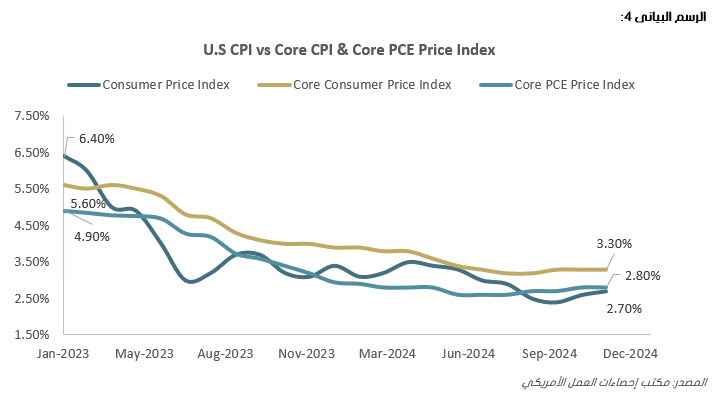

تمثل هذه التعديلات في عام 2024 تحولاً في سياسة الاحتياطي الفيدرالي النقدية، مبتعدة عن فترة التشديد الطويلة، حيث يبدو أن ضغوط التضخم تتراجع. كما تقلص مؤشر ICE BofA US High Yield Index Option-Adjusted Spread، وهو مؤشر يعبر عن ثقة المستثمرين في الأسواق الائتمانية، من 3.39% في 31 ديسمبر 2023 إلى 2.85% في 23 ديسمبر 2024، مما يشير إلى تحسن ثقة المستثمرين في أدوات الديون ذات العائد المرتفع، حيث تم اعتبار إجراءات الاحتياطي الفيدرالي داعمة للانتعاش الاقتصادي. ومع ذلك، كما هو موضح في الرسم البياني 4، فإن مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، وهو مؤشر الإنفاق الاستهلاكي الشخصي الأساسي (Core PCE)، بلغ 2.8% في نوفمبر 2024، وهو لا يزال أعلى من الهدف طويل الأجل للاحتياطي الفيدرالي البالغ 2%. بالإضافة إلى ذلك، صرح أعضاء في الاحتياطي الفيدرالي بأنهم سيستمرون في مراقبة بيانات السوق عن كثب، لضمان أن تكون قراراتهم مبنية على الظروف الاقتصادية المتغيرة.

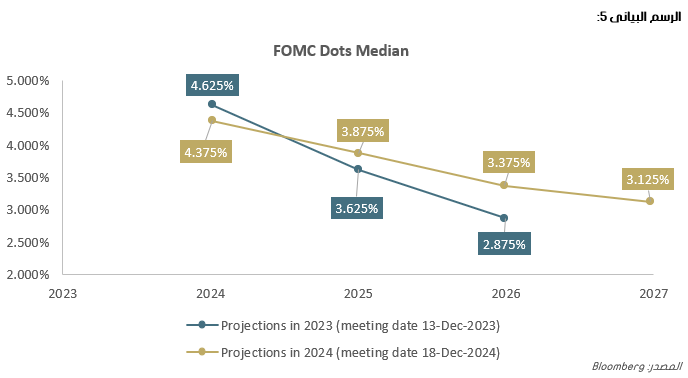

عند النظر إلى الرسم البياني 5، الذي يوضح “النقاط الفيدرالية” للجنة السوق المفتوحة الفيدرالية (FOMC)، تظهر التوقعات المتعلقة بأسعار الفائدة للاحتياطي الفيدرالي للأعوام المقبلة. وتوضح الأرقام من عامي 2023 و2024 رؤى حول التوجهات المستقبلية للسياسة النقدية. ويشير الاختلاف في التوقعات بين الاجتماعين إلى تحول في موقف الاحتياطي الفيدرالي، حيث تم تعديل التوقعات الأولية لخفض أسعار الفائدة بشكل أكبر إلى نهج أكثر تحفظًا. ويعكس هذا التغيير قلق الاحتياطي الفيدرالي بشأن التضخم وأهمية الحفاظ على استقرار الأسعار.

البنك المركزي الأوروبي (ECB):

استجابة للتضخم المستمر، الذي بلغ 10.6% في أكتوبر 2022، رفع البنك المركزي الأوروبي (ECB) أسعار الفائدة للحد من التضخم الناتج عن تقلبات أسعار الطاقة واضطرابات سلاسل التوريد. وفي يونيو 2024، عكس البنك موقفه وبدأ بخفض أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى 4.25%، ثم خفضها أكثر إلى 3.15% بحلول ديسمبر 2024. أشارت هذه التخفيضات إلى نهج أكثر حذرًا، حيث أوضح البنك أن أي خفض مستقبلي في أسعار الفائدة سيتم بشكل تدريجي على الأرجح. وتم تعديل توقعات نمو الناتج المحلي الإجمالي لمنطقة اليورو لعام 2025 إلى 1.2%، مما يعكس تأثير السياسة النقدية المتحفظة. وبالنظر إلى عام 2025، من المتوقع أن يبقى التضخم أعلى من الهدف البالغ 2% في بداية العام، ولكنه سيهدأ تدريجيًا مع قيام النك المركزي بعملية توازن بين النمو والتضخم.

بنك إنجلترا (BoE):

أجرى بنك إنجلترا عدة خطوات لتخفيض أسعار الفائدة في عام 2024، حيث تم تخفيض المعدل الأساسي من 5.25% إلى 4.75% بحلول نوفمبر. ومع ذلك، بحلول نوفمبر، ارتفع معدل التضخم ليصل إلى 2.6%، متجاوزًا الهدف البالغ 2%. دفع ذلك لجنة السياسة النقدية (MPC) في بنك إنجلترا إلى الإبقاء على المعدل الأساسي عند 4.75% في ديسمبر 2024. يتوقع بنك إنجلترا أن يرتفع معدل التضخم إلى 2.75% في النصف الأول من عام 2025، قبل أن ينخفض ليصل إلى الهدف البالغ 2%. وتخطط لجنة السياسة النقدية لاعتماد نهج تدريجي في السياسة النقدية مشابه للبنوك المركزية الكبرى الأخرى.

إدارة المخاطر في سوق متغير

تُبرز التغيرات العالمية الأخيرة والتعديلات في أسعار الفائدة الحاجة الملحة لإدارة فعَالة لمخاطر أسعار الفائدة لحماية الشركات من الناحية المالية. يظل توقيت ووتيرة هذه التعديلات المستقبلية غير مؤكدة، مما يعرض الشركات لمخاطر محتملة مثل تكاليف التمويل أو تقلبات تقييم الأصول. ويؤكد ذلك على الحاجة إلى استراتيجيات تخفف من تأثير تحركات أسعار الفائدة وتقلل من الاعتماد على التوقعات غير المستقرة للسوق.

إدارة المخاطر الحكيمة لا تكتفي برد الفعل على تحولات السوق، بل أيضًا اتخاذ إجراءات استباقية لإدارة المخاطر من خلال استراتيجيات تحوط قوية واعتماد سياسات تحوط مرنة. يمكن أن يشمل ذلك استخدام مشتقات أسعار الفائدة أو تعديل هيكل الديون ليتماشى بشكل أفضل مع ظروف السوق. تساعد هذه التدابير الشركات على حماية نفسها من العواقب السلبية لتقلبات الأسعار، مما يمكنها من تعديل استراتيجيات التمويل حسب الحاجة.

الخاتمة: التكيف مع حالة عدم اليقين وبناء المرونة في عام 2025

مع تطلعنا إلى عام 2025، تظل البيئة الخاصة بأسعار الفائدة غير مؤكدة، حيث تتأثر بضغوط التضخم، والانتعاش الاقتصادي، والسياسات النقدية العالمية. وتعكس قرارات البنوك المركزية لتعديل أسعار الفائدة توازنًا دقيقًا يهدف إلى دعم النمو الاقتصادي مع إدارة التضخم. يُبرز هذا أهمية إدارة مخاطر أسعار الفائدة في التخطيط الاستراتيجي. بالنسبة للشركات والمؤسسات، فإن البقاء على اطلاع واتخاذ نهج مرن سيكونان مفتاحين للتعامل مع هذه التغيرات بحكمة، وضمان المرونة في بيئة اقتصادية متغيرة باستمرار.

Consultant