التحوط من ارتفاعات أسعار الفائدة ودورتها الصاعدة

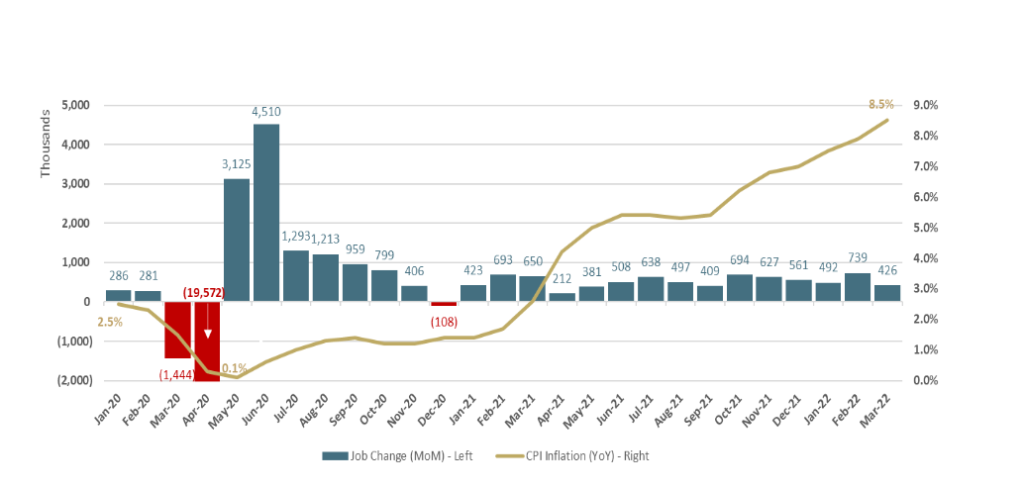

بلغ معدل التضخم في الولايات المتحدة 8.5٪ في مارس الماضي، وهو حالياً عند أعلى مستوى له منذ 40 عاما. أدت مشاكل سلاسل الإمداد المتعلقة بـكوفيد-19 جنبًا إلى جنب مع الحرب الروسية الأوكرانية إلى ارتفاع أسعار الطاقة بنسبة هائلة بلغت 32٪ في أحدث تقرير. وأتبعت أسعار المواد الغذائية هذا الارتفاع بنسبة 8.8٪ مما تعد أكبر قفزة منذ عام 1981. يشعر المستهلكون في كل مكان بالضغط من ارتفاع تلك الأسعار، ويتوقع العديد من المحللين حدوث ركود في الولايات المتحدة الأمريكية.

ولأسبابٍ وجيهة ومنطقية، يشعر الاحتياطي الفيدرالي الأمريكي بالقلق الشديد.

للحد من التضخم، بدأ الاحتياطي الفيدرالي دورة رفع أسعار الفائدة في اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في مارس الماضي، وتم رفع سعر الفائدة بمقدار 25 نقطة أساس. وفي اجتماعها الأخير في 5 مايو، تم رفع سعر الفائدة بمقدار 50 نقطة أساس – متوافقاً في ذلك مع توقعات السوق. هذه الزيادة كانت أكثر حدة من الزيادة الأولى ويظهر فيها مدى قلق البنك المركزي بشأن تطور توقعات التضخم.

لكن ماذا سوف يحدث بعد ذلك؟ تتضارب الآراء في الأسواق بشكل كبير. تكثر التساؤلات حول حدة الزيادات الإضافية في أسعار الفائدة مستقبلا، وما إذا كان الاقتصاد قادرًا على تحمل ست زيادات هذا العام دون الانجراف إلى الركود. ومن الناحية الأخرى، تؤكد المخاوف من التضخم الجامح على خطورة التغاضي والتخلف عن الركب لمعالجة هذه المعضلة. بالنسبة للكثير من المراقبين والمحللين المؤيدين لرفع أسعار الفائدة، فإن اللحاق بالركب من خلال الزيادات القوية في أسعار الفائدة هو ضرورة مطلقة.

الرسم التالي يوضح حركة التضخم في الولايات المتحدة حتى شهر مارس الماضي.

ستؤثر قرارات مجلس الاحتياطي الفيدرالي بشكل كبير على التوقعات بالنسبة للشركات والمستثمرين على حدٍ سواء. إذن، كيف يمكننا التحوط من حالة عدم اليقين هذه؟

وسط التضخم المتفشي وارتفاع أسعار الفائدة، تعد إدارة المخاطر المالية أمرًا بالغ الأهمية. يجب أن نحمي أنفسنا من تقلبات أسعار الفائدة، ومن الارتفاعات المتوقعة وغير المتوقعة. ولكن كيف يمكننا ذلك؟ بالنظر إلى السرعة التي ارتفعت بها أسعار الفائدة قصيرة الأجل، فهل فات الأوان للتحوط من الديون والقروض المرتبطة بأسعار فائدة متغيرة؟ كيف يمكننا إعطاء الأولوية لأهداف إدارة المخاطر المالية؟

لا تكن رهينة لتطورات السوق فقط

لا ينبغي أن يكون الهاجس الرئيسي هو تفسير نبرة وتوجه الاحتياطي الفيدرالي حول رفع أسعار الفائدة المحتمل. بدلاً من ذلك، نحتاج إلى النظر عن كثب إلى ملف مخاطر الشركة. كلما زادت القروض ذات الفائدة المتغيرة (السايبور مثلا) في قائمة المركز المالي، زادت صعوبة امتصاص صدمات رفع أسعار الفائدة. ومع ذلك، توفر الإدارة السليمة للمخاطر تدابير استباقية وإجراءات حصيفة للتحوط من مخاطر السوق هذه.

منذ يناير 2012، يقوم الاحتياطي الفيدرالي بإصدار توقعات أسعار الفائدة بشكل ربع سنوي. يتم إظهار هذه التوقعات لسعر الفائدة الرئيسي قصير الأجل الذي يتحكم فيه على مدى السنوات الثلاث المقبلة وكذلك على المدى الطويل بما يسمى بالرسم البياني النقطي (Dot Plot). وتظهر هذه النقاط حركة سعر الفائدة المتوقعة مبنيةً في ذلك على تصويت كل عضو في الاحتياطي الفيدرالي.

في حين أن هذه النقاط توضح توقعات الاحتياطي الفيدرالي فقط، إلا أن بعض الشركات تعتمد عليها بطريقة خاطئة لدعم قراراتها المتعلقة بإدارة المخاطر والتحوط. ومع ذلك، فإن موجات الأزمات والأحداث غير المتوقعة غالبًا ما تضرب بتلك الرسومات البيانية عرض الحائط وغالبًا ما تثبت عدم دقتها. في مارس 2021، على سبيل المثال، توقع معظم أعضاء الاحتياطي الفيدرالي عدم وجود أي زيادة في أسعار الفائدة في عامي 2022 و2023!

وبعد عام واحد فقط، أظهر الرسم البياني النقطي في مارس 2022 تحولًا هائلاً في توقعات بنك الاحتياطي الفيدرالي: من توقعات مارس 2021 بعدم احتمالية رفع أسعار الفائدة في عام 2022، إلى التوقعات في مارس 2022 بستة زيادات في عام 2022. ومنذ ذلك الحين، أصبحت نبرة الاحتياطي الفيدرالي أكثر حدة. لا ينبغي أن نركز على ما يقول الاحتياطي الفيدرالي بأنه سيفعله؛ لأنه من الوارد جدًا ألا يفعل ذلك.

أفهم مدى تعرض الشركة للديون وحساسيتها من تحركات أسعار الفائدة

يجب على جميع الشركات التخطيط بعناية لمتطلبات ديونها الحالية والمستقبلية، فإن إدارة المخاطر المالية تصبح أكثر وضوحًا من خلال خطة ديون واضحة.

ولكن سواء كان الأمر يتعلق بتمويل عملية استحواذ أو إعادة تمويل قرض أو قرض جديد، فإن استراتيجية التحوط تتطلب أقصى قدر من الاهتمام. بعد كل شيء، إذا كان الوباء قد قدم لنا فائدة على طبق من ذهب، فهي أن المستقبل غير مؤكد بشكل قطعي.

كجزء من تقييم التحوط وعملية دراسة الجدوى، يجب على الشركة بناء توقعات معقولة لمدة القروض الحالية والمستقبلية، وجدول السداد، ومؤشر أسعار الفائدة المتغيرة، وتقييم الأدوات المتاحة لتنفيذ استراتيجية التحوط المنشودة والتي تحقق الأهداف المتفق عليها سلفاً.

مع منتجات التحوط، طبق خطة قديمك نديمك!

يتطلب اختيار أداة التحوط ضبطا عاليًا واعتبارات دقيقة لتقليل وتخفيف مخاطر السوق الناشئة عن التعرض لأسعار الفائدة. يمكننا تقليل المخاطر من خلال خلق نهج تعويضي (Offsetting Approach) لمواجهة التقلبات التي تظهر في القيمة العادلة والتدفقات النقدية للقرض المراد التحوط له. قد يعني هذا الأمر وجوب التخلي عن بعض المكاسب للتخفيف من المخاطر.

من المستحسن دائمًا التمسك بأدوات التحوط البسيطة والتقليدية (Vanilla Instruments) للتحوط من القروض المتغيرة. وتشمل هذه الأدوات: مقايضات أسعار الفائدة (Interest Rate Swaps) ومنتجات أسقف أسعار الفائدة (Interest Rate Caps). يمكن أيضًا التحوط من الديون المستقبلية إذا كانت هذه الديون مبنية على يقين عالي بحدوثها. يمكن لمنتجات مقايضات أسعار الفائدة المستقبلية (التي هي ببساطة حجز سعر مقايضة ثابت في المستقبل)، وأسقف أسعار الفائدة وأدوات التحوط البسيطة الأخرى تحقيق هذه الغاية.

كلما أصبحت أداة التحوط أكثر تعقيدًا، زادت التحديات التي تفرضها مثل الاعتبارات المتعلقة بشفافية التسعير، وجوانب التقييم، وصحة محاسبة التحوط، ومدى الفعالية الإجمالية لتلك الأداة. لذلك، يجب أن نبقيها بسيطة قدر الإمكان.

ينطبق كل ما ذكرنا على إدارة المخاطر. يجب على الشركات تجنب محاولة إيجاد أفضل نقطة دخول للتحوط. بدلاً من ذلك، يجب أن تتصرف بناءً على أهداف محددة مسبقًا، والنظر إلى مدى تحملها للمخاطر، ومعايير التحوط المتفق عليها، وإطار الحوكمة.

بالنظر إلى بيئة أسعار الفائدة الحالية. والتركيز على الشركات الأكثر حساسية لارتفاع أسعار الفائدة، فنجد أن بعض الشركات قد تعتقد أن ارتفاعات أسعار الفائدة منعكسة ومسعّرة بالفعل في مستويات السوق الحالية. فإدارات هذه الشركات قد لا تعتقد أن منحنى سعر الفائدة سيكون أكثر تكلفة في المستقبل وقد تعتقد أن الدخول في عملية تحوط أمر غير ضروري.

ومع ذلك، هناك منتجات تحوط توفر مزيدًا من المرونة خلال بيئات الأسعار المنخفضة مع توفير الحماية أيضًا في حال استمر الاتجاه بالصعود. تحكم سياسة التحوط كل هذه العوامل بمزيد من التفصيل وتوفر للإدارة التوجيه اللازم لتجنب الاعتماد على القرارات الذاتية والفردية.

لماذا محاسبة التحوط مهمة؟

عند استخدام أدوات التحوط لحماية الشركة من تحركات السوق غير المرغوب بها، يكون تحديد الأثر المحاسبي من الضروريات لكثير من الشركات.

إن التطبيق المناسب لمعايير محاسبة التحوط يقلل من تقلب القوائم المالية وأرقامها. تساعد محاسبة التحوط في تخفيف تذبذب قائمة الربح والخسارة الناتج عن التعديل المتكرر للقيمة العادلة لأداة التحوط (Mark-to-Market – MTM). وينبغي أن تتطابق شروط المعايير المحاسبية للعنصر المتحوط له (القرض) وأداة التحوط المرتبطة به (المشتقات المالية).

تتبع محاسبة التحوط معيارًا محاسبيًا محددًا يجب تطبيقه للحصول على تطبيق ناجح للمعيار. خلاف ذلك، فإن القيمة العادلة لأداة التحوط ستؤثر بشكل مباشر على قائمة الربح والخسارة. تعطي بعض المؤسسات الأولوية للآثار المحاسبية فوق الفوائد الاقتصادية والعكس صحيح؛ فيجب أن تتناول سياسة التحوط هذه الأولوية.

الفوائد الأساسية المستخلصة

في حالات عدم اليقين مثل هذه، هناك وجهات نظر لا حصر لها حول اتجاه تحركات السوق المستقبلية. أصبح مؤيدو رفع أسعار الفائدة أكثر حدة، بينما يظل المعارضون حازمون في موقفهم المتحفظ لارتفاعات أسعار الفائدة.

تجني الشركات والمستثمرون على حد سواء فوائد خطة إدارة المخاطر المالية المناسبة خلال الأوقات الجيدة والسيئة ويخفف هذا التحضير من آثار تحيزاتنا المعرفية الشخصية؛ ويضمن الاستدامة والتحمل خلال ظروف السوق الأكثر صعوبة.

بينما لا يمكننا ولا ينبغي لنا التحوط من كل شيء، فإن التخطيط السليم يزرع ثقافة إدارة المخاطر عبر الشركة بأكملها. لكن في النهاية، يتحمل مجلس الإدارة والفريق التنفيذي مسؤولية زرع هذه الثقافة بالشركة.

يقدم المخضرم “نك موراي” بعض الحكمة:

Partner