ردود الفعل الأولية في الأسواق بعد أحداث اقتصادية رئيسية

في أبريل 2025، أعلنت الولايات المتحدة عن سلسلة من إجراءات التعرفة الجمركية التي تهدف إلى إعادة ضبط العلاقات التجارية ودعم الصناعة المحلية. وقد أدت هذه التغييرات إلى ردود فعل متبادلة من الشركاء التجاريين، مما أثر على تكاليف الواردات وأدخل ضغوطًا جديدة في سلاسل التوريد العالمية. وكما حدث في حلقات مماثلة في التاريخ الحديث، انعكست هذه التطورات على الأسواق المالية وظهر صداها على مختلف فئات الأصول. يستعرض هذا المقال كيفية تفاعل المشاركين في السوق خلال أول 22 يوم تداول بعد أهم الحوادث الاقتصادية، من خلال دراسة ثلاثة مؤشرات رئيسية: سندات الخزانة الأميركية، الذهب والفضة، ومؤشر الدولار الأميركي (DXY).

لإضفاء سياق أوسع، يتناول هذا التحليل ويقارن ردود الفعل الأولية للأسواق بعد أربعة أحداث اقتصادية رئيسية:

- الحالة الأولى: إجراءات التعرفة الجمركية (2 أبريل 2025 – إعلان الولايات المتحدة عن تدابير التعرفة الجمركية).

- الحالة الثانية: جائحة كوفيد-19 (23 مارس 2020 – التدخلات الطارئة من قبل الاحتياطي الفيدرالي الأميركي).

- الحالة الثالثة: الأزمة المالية العالمية (15 سبتمبر 2008 – إفلاس بنك ليمان براذرز).

- الحالة الرابعة: الأزمة المالية الروسية (17 أغسطس 1998 – تخلف روسيا عن السداد وتخفيض قيمة الروبل).

يتركز التحليل على ردود الفعل الأولية للسوق بدلاً من الاتجاهات طويلة الأجل، مما يوفر رؤى حول كيفية تغير التصورات في المراحل الأولى من حالة عدم اليقين.

الملاحظات الأولية على حركة فئات الأصول المختلفة

- سندات الخزانة الأمريكية:

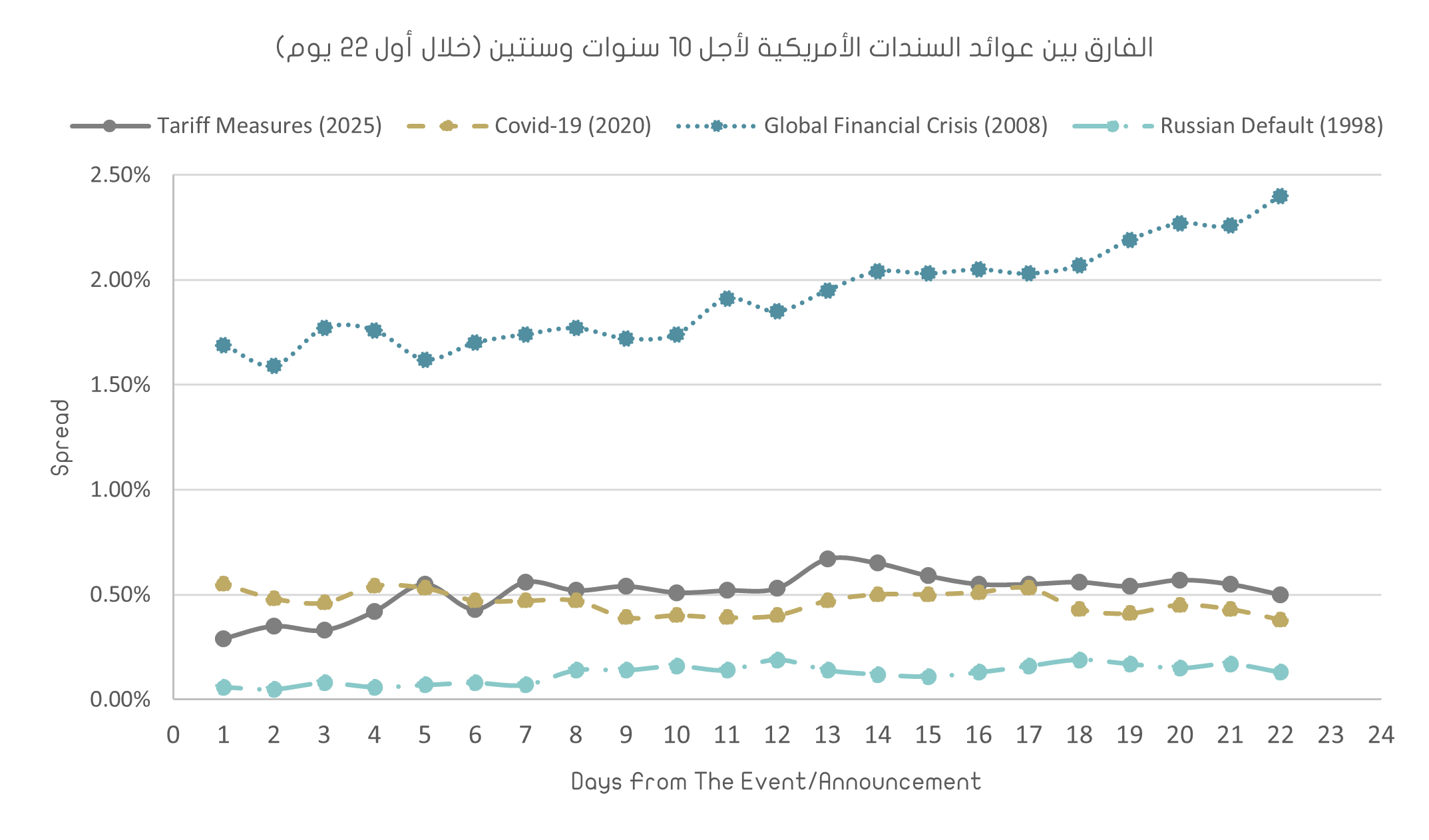

تُعد سندات الخزانة الأميركية من بين أكثر الأدوات المالية أماناً في الأسواق العالمية وتُستخدم كمعيار أساسي لتقييم الظروف الائتمانية في السوق وتوقعات المستثمرين بشأن السياسة النقدية المستقبلية. إحدى الطرق الفعّالة لتحليل عوائد السندات هي النظر في الفارق بين آجال الاستحقاق المختلفة. ومن المؤشرات الشائعة في هذا السياق هو الفارق بين عوائد السندات لأجل عامين وعشرة أعوام، والذي يعكس الفارق بين أسعار الفائدة قصيرة وطويلة الأجل. يشير اتساع الفارق عادةً إلى تفاؤل الأسواق بالنمو الاقتصادي وارتفاع أسعار الفائدة، بينما قد يُشير تضيق الفارق إلى حالة من عدم اليقين أو توقعات بتباطؤ النمو. غالباً ما تدمج هذه الإشارات توقعات حول أسعار الفائدة، التضخم، وعلاوات المخاطر الزمنية. وخلال فترات عدم اليقين، يمكن أن يُقدم منحنى العائد مؤشرات هامة حول توجهات المستثمرين. في الرسم البياني 1، نستعرض الفارق بين العائد على السندات لأجل عامين وعشرة أعوام خلال أول 22 يوم تداول بعد كل حدث، بهدف تحديد ردود الفعل الأولية للسوق.

المصدر: وزارة الخزانة الأميركية

كما هو موضح في الرسم البياني 1، ظل الفارق بين عوائد السندات لأجل عامين وعشرة أعوام مضغوطاً نسبياً خلال فترات إجراءات التعرفة الجمركية، وكوفيد-19، والأزمة المالية الروسية، حيث استقر الفارق (خلال أول 22 يوم) في حالتي إجراءات التعرفة الجمركية، وكوفيد-19 حول 50 نقطة أساس. في المقابل، شهدت الأزمة المالية العالمية زيادة ملحوظة في انحدار منحنى العائد، مما يشير إلى توقعات السوق بتدخل ودعم اقتصادي لتثبيت الأوضاع. هذا الانحدار يعكس توقعات متزايدة بتدخل السياسات لمواجهة التداعيات الاقتصادية.

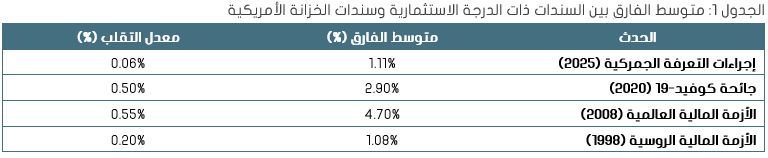

بالإضافة إلى ذلك، فإن تقييم الفارق بين عوائد سندات الشركات (ذات الدرجة الاستثمارية) وعوائد سندات الخزانة الأميركية يوفر رؤى قيمة حول مستوى نسبة المخاطر الإضافية التي يطلبها المستثمرون. عادةً ما يُشير تضييق الفارق إلى تزايد الثقة في الجدارة الائتمانية للشركات. وخلال أول 22 يوماً من كل حدث (كما هو موضح في الجدول 1)، بدا متوسط العائد الإضافي على السندات ذات الدرجة الائتمانية العالية مقارنة بعوائد سندات الخزانة خلال فترة إجراءات التعرفة الجمركية الأخيرة أكثر اعتدالاً من فترتي كوفيد-19 والأزمة المالية العالمية. ومن الجدير بالذكر أن التقلبات في الفارق خلال الفترة الحالية كانت أقل نسبياً، مما يعكس استجابة السوق بشكل أكثر توازناً -نسبيًا- مقارنة بالتقلبات العالية -نسبيا- التي شهدتها الفترات السابقة.

- الذهب والفضة:

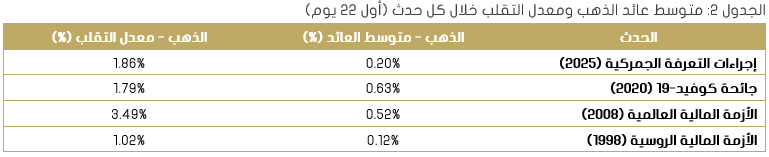

يُنظر إلى الذهب تقليديًا كملاذ آمن، حيث يجذب المستثمرين خلال فترات ارتفاع حالة عدم اليقين. وقد برز هذا الاتجاه مرة أخرى في أبريل 2025، عندما وصل الذهب إلى مستويات قياسية (من حيث القيمة) وسط تغيرات في السياسات التجارية العالمية. وعند تحليل أول 22 يوم تداول بعد كل من الأحداث الأربعة، سجل الذهب متوسط عوائد يومية إيجابية في جميع الحالات — وهو ما يتماشى مع سلوكه التاريخي خلال فترات عدم اليقين الاقتصادي.

ما يبرز في هذه المقارنة هو التشابه في تقلب العوائد بين فترة التعريفات الجمركية وفترة كوفيد-19. ومع ذلك، كان الذهب أكثر تقلباً بشكل ملحوظ خلال الأزمة المالية العالمية، مما يشير إلى زيادة حالة عدم اليقين وتذبذب ثقة المستثمرين خلال أول 22 يوماً من تلك الفترة. وعلى النقيض، شهدت فترة الأزمة المالية الروسية عن السداد أدنى مستويات التقلب والعائد.

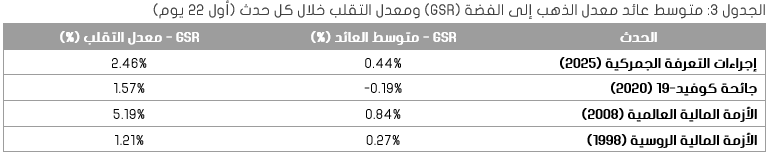

إلى جانب حركة الأسعار، يوفر معدل الذهب إلى الفضة (GSR) رؤى إضافية حول معنويات المستثمرين. عادةً ما يشير ارتفاع هذا المعدل إلى زيادة الطلب على الذهب مقارنةً بالفضة، وغالباً ما يرتبط بموقف دفاعي في السوق. ومن اللافت أن المعدل ارتفع خلال معظم الفترات التي تمت دراستها، باستثناء فترة كوفيد-19 التي شهدت انخفاضاً طفيفاً. قد يُفسر ذلك على أنه تعافٍ نسبي في الفضة أو إعادة توازن لشهية المخاطرة خلال تلك الفترة.

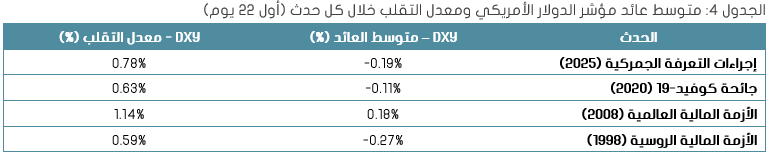

- مؤشر الدولار الأميركي (DXY)

مؤشر الدولار الأمريكي (DXY) يتتبع أداء الدولار الأمريكي مقابل سلة من ست عملات رئيسية: اليورو (EUR)، الين الياباني (JPY)، الجنيه الإسترليني (GBP)، الدولار الكندي (CAD)، الكرونا السويدية (SEK)، والفرنك السويسري (CHF)، مع وزن أكبر لليورو. كمؤشر يستخدم على نطاق واسع، تعكس تحركات DXY غالباً معنويات المستثمرين العالميين، والتحولات في تدفقات رأس المال، والقوة النسبية للدولار الأمريكي مقابل العملات الأخرى. يلخص الجدول 4 أدناه متوسط العائد اليومي والتقلبات لمؤشر DXY خلال أول 22 يوم تداول بعد كل حدث:

من بين الأحداث الأربعة، تبرز الأزمة المالية العالمية بأعلى تقلبات في مؤشر الدولار الأمريكي (DXY)، مما قد يعكس زيادة الطلب على السيولة بالدولار الأمريكي وارتفاع مستوى النفور من المخاطرة عالمياً خلال تلك الفترة. ومن اللافت أن DXY سجل مكاسب طفيفة في تلك الحالة، مما يشير إلى أن دور الدولار كملاذ آمن كان واضحاً بشكل خاص.

في المقابل، شهدت إجراءات التعرفة الجمركية في عام 2025، وجائحة كوفيد-19 في عام 2020، والأزمة المالية الروسية عام 1998 انخفاضاً طفيفاً في مؤشر DXY، مما قد يشير إلى أن المشاركين في السوق اعتبروا هذه الأحداث محلية أو إقليمية التأثير إلى حد ما، أو في حالة جائحة كوفيد-19 تأثرت سلاسل الإمداد العالمية وأثرت على جميع العملات التي في السلة.

التعامل مع حالة عدم اليقين

إدارة المخاطر الفعّالة لا تبدأ في أوقات عدم اليقين؛ بل يجب أن تكون متجذرة في مجموعة من المبادئ التوجيهية التي تشكل سياسات وإجراءات المؤسسة قبل حدوث التقلبات. في ظل البيئة الحالية، حيث أصبحت البيانات أكثر توافراً والتكنولوجيا أكثر تقدماً من أي وقت مضى، فإن القدرة على التحليل والاستجابة للاضطرابات المحتملة أصبحت جزءاً أساسياً من بناء المرونة. إن وضع أطر واضحة لإدارة المخاطر يتيح للشركات التعامل مع فترات عدم اليقين الاقتصادي بشكل أفضل بدلاً من الاكتفاء برد الفعل. وهذا يؤكد على أهمية الاستراتيجيات الاستباقية التي تساعد على تخفيف تأثير تقلبات أسعار الأصول وتقليل الاعتماد على ديناميكيات السوق غير المتوقعة.

الخاتمة

مراقبة سلوك الأسواق في الأيام الأولى التي تلت هذه الأحداث يوفر نظرة أولية على توجهات المستثمرين في بداية فترات عدم اليقين. وبينما اختلفت الأسباب الأساسية لكل حدث وتفاوتت أنواع المخاطر التي أثارتها، ومع اختلاف تقييمات الأصول وهياكل السوق عبر الزمن، فإن الهدف هنا ليس مقارنة الأحجام المطلقة، بل رصد كيفية استجابة السوق في اللحظات الأولى لكل حدث. اللافت في جميع الحالات هو رد فعل السوق خلال الأزمة المالية العالمية، حيث سجلت مستويات أعلى من التقلب والمخاطر عبر معظم فئات الأصول.

ومن المهم الإشارة إلى أن هذا التحليل يقتصر فقط على فترة قصيرة — أول 22 يوم تداول بعد كل حدث. وعلى المدى الطويل، قد تعطي البيانات تصورات مختلفة، حيث قد تتغير ردود الفعل في السوق متأثرة بتغير السياسات. كما أن هذه الأحداث ليست معزولة زمنياً، فقد يكون لبعضها تأثيرات ممتدة على الحوادث الأخرى. ومع أخذ ذلك في الاعتبار، يمكن النظر إلى هذه الملاحظات الأولية كجزء من رواية أوسع حول كيفية تفاعل الأسواق مع حالة عدم اليقين عند ظهورها لأول مرة.

Consultant