التعامل مع مخاطر ما بعد التضخم من خلال إدارة المخاطر

الانتقال من ذروة التضخم إلى حالة استقرار ظاهرية يُعدّ هدوءًا خادعًا، يُخفي خلفه تداخلاً معقدًا من مواطن الضعف المتبقية. فرغم أن أرقام التضخم الرئيسية قد توحي بعودة الأمور إلى طبيعتها، إلا أن المشهد الاقتصادي ما زال يحمل ندوب الموجة التضخمية. فقد أدى الارتفاع السريع في الأسعار وما تبعه من تباطؤ حاد إلى ما يُعرف بـ “تأثير السوط”، مما جعل الشركات والمستهلكين يواجهون هيكل تكلفة مشوّه. ويُظهر استمرار التضخم الأساسي أن الضغوط التضخمية الكامنة لم تتلاشى بالكامل، خصوصًا في قطاعات حيوية مثل الإسكان والغذاء، مما قد يؤدي إلى سيناريو “التضخم اللزج” حيث تبقى الأسعار مرتفعة رغم التباطؤ العام. كما أن أعباء الديون المرتفعة التي تراكمت خلال فترة أسعار الفائدة العالية تُشكل خطرًا نظاميًا كبيرًا، مع مواجهة الشركات لصعوبات إعادة التمويل واحتمالات تعثر أعلى. هذا الوضع يتطلب تحولًا من إدارة المخاطر التفاعلية إلى إدارة استباقية، تركز على اختبارات الجهد لمجموعة من “مخاطر الذيل”—وهي أحداث ذات احتمال منخفضة وعالية التأثير—وبناء القدرة على الصمود في وجه حالة عدم اليقين المطوّلة التي تُميّز البيئة الاقتصادية ما بعد التضخم.

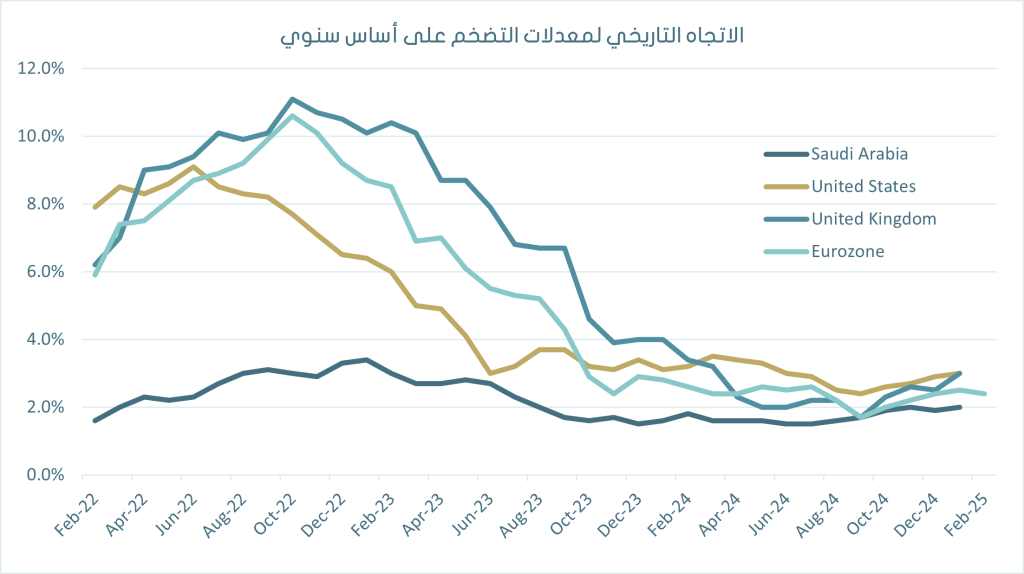

مشهد التضخم

خلال جائحة كوفيد-19، ظل التضخم العالمي منخفضًا نسبيًا نتيجة ضعف الطلب والانكماش الاقتصادي. ولكن مع إعادة نمو الاقتصاد، شهد عامي 2022 و 2023 موجة تضخم، مدفوعةً بتعطل سلاسل الإمداد وارتفاع تكاليف الطاقة والسياسات النقدية التوسعية. فقد بلغ التضخم في الولايات المتحدة ذروته عند 9.1% في يونيو 2022، وهو أعلى مستوى منذ عام 1981. كما واجهت المملكة المتحدة ومنطقة اليورو ارتفاعات حادة في التضخم، حيث وصل إلى 11.1% في بريطانيا في أكتوبر 2022 وبلغ 10.6% في منطقة اليورو في نفس الشهر. أما في السعودية، فقد كان التضخم أكثر هدوءًا، لكنه ارتفع من 1.6% في أوائل عام 2022 إلى ذروته عند 3.4% في يناير 2023، مدفوعًا بارتفاع تكاليف الإسكان.

منذ تلك الذروات، تراجعت معدلات التضخم، حيث انخفضت في الولايات المتحدة إلى 3.0% بحلول يناير 2025، واستقرت في المملكة المتحدة عند 3.0%، وهدأت في منطقة اليورو إلى 2.5%. أما السعودية، فقد حافظت على معدل تضخم منخفض نسبيًا يتراوح حول 2.0%. ومع ذلك، فإن فترة ما بعد التضخم تُقدّم مجموعة من المخاطر الفريدة التي يتعين على الشركات والمؤسسات المالية التعامل معها. فالضغوط المستمرة على التكاليف، خاصةً في قطاعات مثل الإسكان والغذاء، لا تزال تُضعف هوامش الأرباح وقوة المستهلك الشرائية. علاوة على ذلك، فإن التراجع الحاد في التضخم لا يُلغي مباشرة تأثيرات تكاليف الاقتراض المرتفعة المتكبدة خلال فترة الذروة، مما يزيد من أعباء الديون وتحديات إعادة التمويل. كما تبقى تقييمات الأصول، خاصةً في العقارات والأسهم، عرضة للتصحيحات مع تمسك البنوك المركزية بنهج حذر تجاه أسعار الفائدة. كل هذه العوامل تُبرز الحاجة إلى أطر ديناميكية لإدارة المخاطر، ورصد مستمر، وهياكل حوكمة قوية للتخفيف من عدم الاستقرار المالي في عصر ما بعد التضخم.

المخاطر المستمرة بعد التضخم العالي

حتى بعد السيطرة على التضخم، لا تختفي المخاطر التي تواجهها الشركات بمجرد انحسار الضغوط التضخمية. فارتفاع الأسعار لا يزال قائمًا، ويتعين على الشركات العمل في بيئة تبقى فيها بعض التكاليف مرتفعة. هذه التحديات المستمرة تفرض مخاطر فريدة تتطلب إدارة دقيقة من خلال استراتيجيات التحوط وإدارة المخاطر.

الأسعار اللزجة والضغوط المستمرة على التكاليف:

- على الرغم من استقرار معدلات التضخم، فإن أسعار السلع والخدمات غالبًا ما تظل أعلى من مستويات ما قبل التضخم. ويتوجب على الشركات، خاصةً تلك التي تعتمد على المواد الخام أو القوى العاملة بشكل مكثف، مواصلة التعامل مع هذه التحديات.

- التحوط ضد تقلبات تكاليف المدخلات: من أكثر الطرق فعالية لمواجهة أثر الأسعار اللزجة هو استخدام استراتيجيات تحوط تقلل من تقلبات المدخلات الرئيسية. يمكن استخدام العقود المستقبلية، أو الخيارات، أو العقود الآجلة الخاصة بالسلع لتثبيت أسعار المواد الخام أو تكاليف الطاقة. حيث توفر هذه الاستراتيجية القدرة على تثبيت التكاليف، وتوفر أيضاً الحماية ضد إمكانية ارتفاع الأسعار.

- التحوط المرتبط بالعملات والتضخم: نظرًا لاختلاف التضخم وأسعار الفائدة بين المناطق، قد تحتاج الشركات ذات العمليات الدولية إلى التحوط ضد مخاطر العملات أيضًا. وتساعد المشتقات المرتبطة بالتضخم (مثل مقايضات التضخم) في التحوط من ارتفاع التكاليف في الأسواق التي لا يزال التضخم فيها قائمًا، خاصةً في الحالات التي تنخفض فيها قيمة العملات المحلية بالقيمة الحقيقية.

مخاطر الائتمان وإدارة الديون بعد التضخم:

- بعد موجة التضخم، قد تجد الشركات والمؤسسات المالية أن الديون التي كانت ميسورة التكلفة أصبحت مكلفة أكثر بسبب ارتفاع أسعار الفائدة. بالإضافة إلى ذلك، قد تواجه الشركات التي تعاني من تعرض كبير للديون صعوبة في إعادة التمويل في بيئة اقتراض أكثر تكلفة.

- التحوط من أسعار الفائدة: بالنظر إلى احتمالية تمسك البنوك المركزية بأسعار فائدة مرتفعة، تحتاج الشركات ذات الديون المتغيرة أو الاستحقاقات القادمة إلى الحد من مخاطر تكاليف الاقتراض. تشكل مقايضات أسعار الفائدة والخيارات أدوات أساسية لتثبيت تكاليف الاقتراض أو الحد من التعرض لمعدلات الفائدة، مما يوفر قدراً أعظم من اليقين بشأن خدمة الديون في المستقبل.

- استراتيجيات إعادة التمويل: استخدام أدوات مثل اتفاقيات الأسعار الآجلة أو مبادلات أسعار الفائدة يمكن أن يُسهّل عملية إعادة التمويل ويقلل من الضغوط على السيولة. إدارة ملف الديون بشكل صحيح باستخدام هذه الأدوات يمكن أن تساعد في التخفيف من مخاطر إعادة التمويل خلال الأوقات الاقتصادية غير المؤكدة.

- انخفاض أسعار الأصول ومخاطر السوق:

- غالبًا ما تشهد البيئة ما بعد التضخم بقاء أسعار الأصول – سواء في العقارات أو الأسهم أو السلع – مرتفعة حتى بعد السيطرة على التضخم. ومع ذلك، فإن التصحيح اللاحق لهذه الأسعار قد يؤدي إلى مخاطر مالية على الشركات المالكة لهذه الأصول.

- التحوط في الأسهم والعقارات: للحماية من مخاطر انخفاض قيمة الأصول، يمكن للشركات استخدام العقود المستقبلية (أو الآجلة) أو الخيارات على المؤشرات المالية للتحوط ضد تقلبات السوق. وبالمثل، في قطاع العقارات، قد تلجأ الشركات المالكة للعقارات التجارية أو الأصول العقارية إلى استخدام المشتقات المرتبطة بأسعار الفائدة أو العقارات للتحوط ضد الانخفاض المحتمل في قيمة الأصول.

- التنويع ونقل المخاطر: يظل الاستخدام الاستراتيجي للتنويع جزءًا أساسيًا من استراتيجية التحوط. فمن خلال التنويع في فئات أصول مختلفة – سواء عبر السلع أو السندات أو الأدوات المالية الأخرى – يمكن للشركات توزيع المخاطر وتقليل التعرض لانخفاض قيمة أصل معين. إضافةً إلى ذلك، ينبغي على الشركات استكشاف آليات نقل المخاطر مثل الأوراق المالية المرتبطة بالتأمين (ILS) لتخفيف المخاطر طويلة الأجل الناتجة عن الاحتفاظ بأصول مبالغ في قيمتها أو عالية التقلب.

إطار عمل لإدارة المخاطر ما بعد التضخم: دور الحوكمة

عندما تبدأ الضغوط التضخمية بالاختفاء، تحتاج الشركات إلى التأكد من أن إطار عمل إدارة المخاطر لديها يظل قويًا وديناميكيًا. قد تكون بيئة المخاطر قد تغيرت، ولكن تزداد أهمية الحوكمة، والرقابة، والقدرة على التكيف أكثر من أي وقت مضى.

- الحوكمة في أنشطة التحوط

- يجب أن تتطور حوكمة إدارة المخاطر لتستوعب الدروس المستفادة خلال فترة التضخم، مع ضمان بقاء المنظمة مستعدة للتقلبات المستقبلية.

- سياسات وأهداف واضحة: تتمثل الخطوة الأولى في وضع سياسات واضحة لأنشطة التحوط. يجب على الشركات تحديد ما هي المخاطر المقبولة، وما هي الأدوات التي ينبغي استخدامها، ومستوى التعرض الذي يمكن تحمله. وينبغي مراجعة هذه السياسات بانتظام، خاصةً عند الانتقال من بيئة تضخمية إلى بيئة ما بعد التضخم.

- حدود وضوابط للمخاطر: لضمان فعالية التحوط، يجب وضع حدود واضحة لكل أداة تحوط مستخدمة والالتزام بها. ويشمل ذلك تحديد المبالغ الاسمية، وفترة الاستحقاق، ونسب التحوط بما يتماشى مع شهية الشركة للمخاطر واستراتيجيتها المالية العامة. ومن المهم أيضًا وجود آليات وإجراءات لمراقبة هذه الحدود بشكل مستمر.

- رصد المخاطر والتعديلات الفورية

- مع استمرار الشركة في التنقل خلال فترة ما بعد التضخم، من الضروري الاستمرار في مراقبة كل من فعالية استراتيجيات التحوط المطبقة والبيئة المتغيرة للمخاطر. يشمل ذلك تتبع اتجاهات التضخم، وحركة أسعار الفائدة، وتقلبات الأسعار في الوقت الفعلي.

- نماذج مخاطر ديناميكية: يُعد استخدام نماذج مخاطر ديناميكية تعتمد على البيانات وتتأقلم مع تطورات السوق في الوقت الحقيقي أمرًا بالغ الأهمية. تتيح هذه النماذج للشركات رصد التغيرات في مستوى التعرض للمخاطر بسرعة، مما يتيح تعديل استراتيجيات التحوط في الوقت المناسب.

- تحليل السيناريوهات واختبارات الجهد: تظل اختبارات الضغط أداة قيّمة للشركات في فترة ما بعد التضخم. ومن خلال محاكاة سيناريوهات اقتصادية مختلفة، يمكن للشركات تقييم أثر ارتفاع محتمل في أسعار الفائدة، أو تغير أسعار السلع، أو غيرها من العوامل على مراكزها التحوطية واستقرارها المالي العام.

- التنسيق بين وظائف إدارة المخاطر

- لا ينبغي لإدارة المخاطر في فترة ما بعد التضخم أن تكون معزولة. بل يجب أن تضمن هيكلية الحوكمة وجود تنسيق وتبادل للمعلومات بين إدارة المخاطر والخزينة والإدارات الأخرى ذات الصلة.

- التعاون بين الإدارات: يجب أن تعمل إدارات الخزينة وإدارات المخاطر معًا لضمان توافق استراتيجيات التحوط مع الأهداف المالية الأوسع للشركة. ويساعد التنسيق على ضمان أن التحوط لا يركز فقط على مخاطر محددة (مثل أسعار السوق)، بل يتكامل أيضًا مع شهية الشركة للمخاطر واستراتيجيتها العامة.

- التدقيق الداخلي والامتثال: يجب أن تتولى وظيفة التدقيق الداخلي مسؤولية التأكد من أن استراتيجيات التحوط تتوافق مع السياسات الداخلية والمتطلبات التنظيمية الخارجية على حد سواء. وهذا يُساعد في تقليل المخاطر التشغيلية المرتبطة بالمعاملات التحوطية المعقدة.

الخاتمة: نهج استباقي لإدارة المخاطر في فترة ما بعد التضخم

تُقدم فترة ما بعد التضخم مجموعة من التحديات الخاصة التي تتطلب استراتيجيات تحوط استباقية، وإدارة مخاطر قوية، ورقابة يقظة. وعلى الرغم من أن التضخم قد أصبح تحت السيطرة، إلا أن على الشركات الاستمرار في التعامل مع الآثار المستمرة لارتفاع الأسعار، وزيادة تكاليف الاقتراض، وتقلبات الأسواق.

ومع استمرار الشركات في تطبيق استراتيجيات التحوط، فإن التحدي الحقيقي يكمن في تكييف إطار إدارة المخاطر مع هذا “الوضع الطبيعي الجديد”. فكيف يمكن للشركات بناء أطر إدارة مخاطر مرنة وقادرة على التكيف لا تكتفي فقط بالتعامل مع الآثار الممتدة للتضخم المرتفع، بل تُمكّنها أيضًا من النجاح في مستقبل تصبح فيه هذه التحولات الاقتصادية جزءًا دائمًا من المشهد المالي؟

وبالإضافة إلى تبني هذه الاستراتيجيات، ستحتاج الشركات إلى أداة فعالة لإدارة المخاطر تساعدها على المراقبة المستمرة وإدارة المخاطر المرتبطة بمحافظ الديون وكذلك أنشطة التحوط. فالأداة المتكاملة لإدارة المخاطر التي تجمع بين بيانات المخاطر في الوقت الفعلي، وتحليل السيناريوهات، وتُسهّل التواصل السلس بين الإدارات، تُعد أمرًا ضروريًا. يمكن لمثل هذه الأداة أن تلعب دور المحور المركزي في تتبّع فعالية استراتيجيات التحوط، وضمان الالتزام بحدود المخاطر، وتمكين اتخاذ قرارات سريعة مبنية على بيانات السوق المحدّثة. وهذا من شأنه أن يُسهم بشكل كبير في دعم الشركات خلال هذه المرحلة الانتقالية، ويضمن قدرتها على التنقل بفعالية في تعقيدات اقتصاد ما بعد التضخم، مع الحفاظ على المرونة والجاهزية في جهود إدارة المخاطر.

Associate