مقايضات النطاق المستحق لأسعار الفائدة — لعبة خطرة

لطالما كان الارتفاع المستمر في أسعار الفائدة يربك الشركات والمؤسسات ذات الرافعة المالية والمعرضة لديون مربوطة تكلفتها بالفائدة المتغيرة. ولكن من الواضح الآن أن هذه الزيادة المطَّردة أثرت أيضًا بشدة – وفي بعض الأحيان بشكل أكبر – على مجموعة من الشركات المحلية من مستخدمي المشتقات المالية.

ففي ندوة قمنا بها في وقت سابق من هذا الشهر، ناقشنا ما يسمى بـــــ “مُخَفِّضات تكاليف أسعار الفائدة” – (Interest Rate Cheapeners). إنه وصف جذّاب، ولكنه مضلل أحيانًا لمنتج مشتق مالي يهدف إلى تقليل تكلفة التمويل لشركة تستخدم الديون كجزء من إدارة أعمالها. ففي الندوة أشار أكثر من 10٪ من الشركات والمؤسسات إلى أن لديها حاليًا مشتقات مالية ومُخَفِّضات تكاليف اسعار الفائدة في محفظتها.

في هذه المقالة، أناقش على وجه التحديد نوعًا من مخفضات أسعار الفائدة: أداة “مقايضات النطاق المستحق لأسعار الفائدة” – (Range Accrual Swaps).

لماذا مناقشة مقايضات النطاق المستحق لأسعار الفائدة ؟ لماذا الان؟

سجل مؤشر سعر الفائدة المتغير في السوق المحلية، الذي يمثله معدل الفائدة السائد بين البنوك في المملكة العربية السعودية (سايبور)، أرقامًا قياسية مؤخرًا ووصل إلى مستوى مرتفع جديد يعتبر الأعلى على الإطلاق منذ سنوات طوال. ارتفع مؤشر سايبور لمدة 3 أشهر ليصل إلى نسبة 5.78٪ يوم الخميس، 27 أكتوبر 2022م، بينما كان أقل من 1.00٪ في وقت سابق من هذا العام!

دعونا نتجنب التورط في نقاش معركة بنك الاحتياطي الفيدرالي الأمريكي ضد التضخم ووتيرته المتسارعة. نحن نركز الآن على الكيفية التي أدت بها الثقة المفرطة إلى خسائر مشتقات مالية هائلة وغير مسبوقة للعديد من الشركات التي أصبحت مطمئنة وبإفراط لمُخَفِّضات تكاليف أسعار الفائدة على مدار العقد الماضي.

تبيع المؤسسات المالية هذه المنتجات لعملائها، وفي أغلب الحالات تكون مكاسب الشركة منها محدودة، لكن الخسائر لا حدود لها. ما هو السر؟ وكيف يتم إغراء هذه الشركات بمثل هذه المخاطر؟ الإجابة المختصرة: المكاسب أو تخفيض التكلفة، على الرغم من محدوديته، لكن احتماله كبير ويفوق احتمالية حدوث الجانب السلبي اللامحدود. دعونا نتعمق في تفاصيل هذا المنتج.

شرح مقايضة النطاق المستحق لأسعار الفائدة

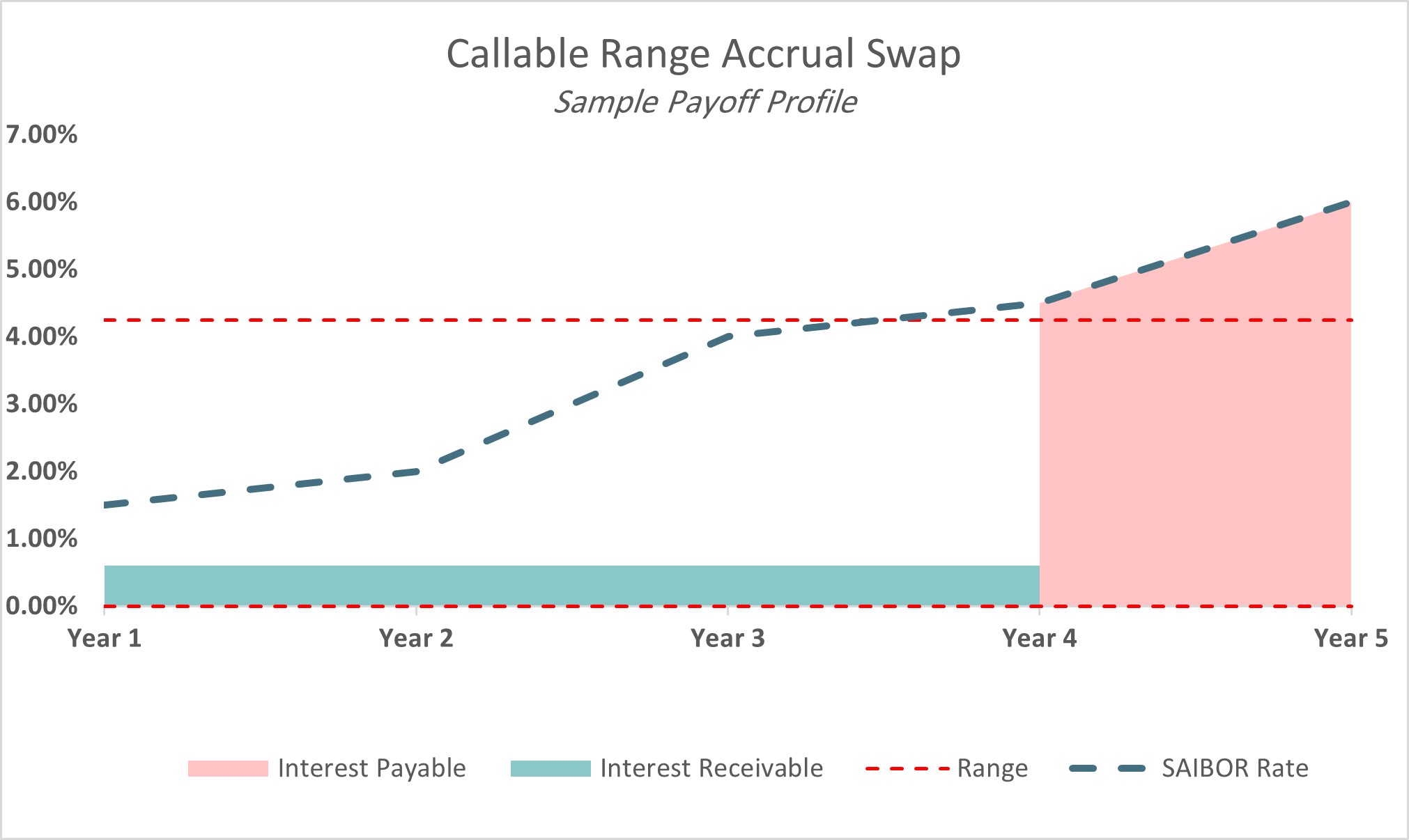

شرح منتج مقايضة النطاق المستحق لا يستهلك كثيرًا من الجهد. تحصل الشركة بكل بساطة على عائد ثابت (كأن يكون 0.50٪ من المبلغ المحدد) خلال الفترة المتفق عليها (عادةً 3-5 سنوات). هذا العائد يكون مشروط بغاية محددة. من أكثر الشروط انتشارًا هو نطاق محدد للسايبور. فعلى سبيل المثال، إذا كان السايبور بين 0.00٪ و 4.25٪ خلال الفترة المتفق عليها، يسري الدعم ولا تثريب عليه. ولكن عندما يتم كسر النطاق، ستكون الشركة ملزمة بدفع سعر الفائدة السائد (مما يعني أضعاف ما تم الاستفادة منه بالأساس). بالإضافة إلى ذلك، فعادةً ما يكون لدى المؤسسات المالية التي باعت المنتج خيار “قابلية الاستدعاء” الذي يمنحها الحق في إلغاء المنتج بعد فترة معينة.

دعونا نربط المثال ببيئة أسعار الفائدة الحالية، والذي تم كسر النطاق الأعلى به والبالغ 4.25٪. سعر السايبور لمدة 3 أشهر يتراوح حاليًا عند مستوى 5.78٪، مما يعني أن الشركة ستعاني من التزامات ضخمة قدرها 5.78٪ سنويًا عن كل يوم تم تجاوز النطاق المحدد. هذا الالتزام “مستحق” ويدفع بشكل دوري (حيث لا يوجد حد للخسائر التي تتعرض لها الشركة). من الواضح أن المؤسسة المالية البائعة لهذا المنتج لن تستدعي “تلغي” المنتج طالما أنه يعمل لصالحها.

يوضح الرسم البياني أدناه مثالاً لعملية مقايضة النطاق المستحق بمستويات افتراضية. كما يوضح الرسم البياني، فإن نطاق سايبور المتعلق بالعائد المشروط (الذي قدره 0.50%( يتراوح بين 0.00٪ و 4.25٪. يمكننا أن نلاحظ أن اختراق النطاق يعرض الشركة لخسائر غير محدودة. حافظت مستويات سايبور على نطاق ضيق وتذبذب محدود لأكثر من عقد من السياسة النقدية التوسعية. ماذا يعني هذا الآن؟

فوضى تلوح في الأفق

لنفترض أن أسعار السايبور واصلت الاتجاه للأعلى أو استمرت على المستويات المرتفعة الحالية. هذا الأمر يعني أن بعض الشركات التي تعاقدت بمثل هذا المنتج ستتعرض لتدفقات نقدية سلبية كبيرة وتعرضات للقيمة العادلة السلبية (Mark-to-Market)، مما يعرضها ليس فقط لضغوط السيولة، ولكن أيضًا للتبعات المحاسبية المرهقة.

لقد أغرت الفترة الممتدة لأسعار الفائدة المنخفضة بعض الشركات بالاندفاع نحو هذه المنتجات. لقد أخذوا بشكل تدريجي مخاطر أكبر رغبة في تخفيض أكبر لتكاليف التمويل. الآن، الحقيقة المؤلمة هي أن خسارة واحدة يمكن أن تمحو بسهولة ما تم حصاده خلال السنوات الماضية، بل وتعريض الشركات لمزيد من الخسائر الفادحة.

ومما قد يزيد الأمر سوءاً، هو أن بعض الشركات التي أعادت هيكلة مثل هذه المنتجات من المرجح أن تكون قد قبلت مخاطرة أعلى. لإعادة الهيكلة والهروب من نطاق ضيق على سبيل المثال، فعادةً ما قد تعرض المؤسسة المالية على الشركة زيادة مبلغ العقد و / أو تمديد الفترة. الهدف هو توسيع نطاق السايبور. ماذا يحدث إذا كسر سايبور النطاق الجديد؟ أترك هذا لمخيلتك!

ماذا الان؟

بالعودة للوراء، يجب أن يكون الغرض من مُخَفِّضات تكاليف أسعار الفائدة هو تقديم خفض لتكلفة الديون مع قبول مخاطر محسوبة ومحدودة عند تغير أسعار الفائدة على نحو غير متوقع. بالتالي، فإن الشركات التي تتطلع إلى مثل هذا التعرض قد تفكر في استراتيجيات أخرى. على سبيل المثال وكبديل، يمكن أن يقلل “طوق معدل الفائدة ” – (Interest Rate Collar) العلاوة المالية لشراء منتج “سقف معدل الفائدة” (Interest Rate Cap) عن طريق البيع المتزامن لــــ “حد أدنى لمعدل الفائدة” (Interest Rate Floor). إذا ارتفعت الأسعار، فإن “سقف معدل الفائدة” سيحمي الشركة بشكل غير محدود. وقبل هذا كله يجب أن تسأل الشركات أنفسها ماهي مسوغات ومسببات التحوط من الأساس.

المؤسسات المالية التي تبيع المشتقات المالية ملزمة بفهم الحاجات التجارية لعملائها ويجب عليها الامتناع عن بيع المنتجات المعقدة ذات الطابع المضاربي لمجرد أن العملاء رغبوا بها. تؤدي المنتجات مثل مقايضة النطاق المستحق لأسعار الفائدة إلى تفاقم المخاطر عندما تكون الشركة في اشد الحاجة إلى التحوط، مما يجعلنا لا نشك في طبيعة هذه المنتجات المضاربية البحتة.

يجب على الشركات أن تتعامل بحذر مع إعادة هيكلة منتجات المشتقات المالية المعقدة واتباع النهج المثالي للتحوط من مخاطر أسعار الفائدة. يؤدي التسعير الغامض والمعقد إلى معرفة غير متكافئة ببواطن المنتج بين المشتري والبائع، مما يعرض الشركات غير الحذرة للخطر. بالتالي، يعد تحديد حجم المخاطر وإثباتها خطوة حاسمة في التعامل مع “أزمة المشتقات” الحالية.

Partner