دروس إدارة المخاطر المستفادة من عام 2022

قبل أسابيع قليلة من نهاية عام 2022، أعلنت اللجنة الفيدرالية للسوق المفتوحة في الولايات المتحدة (FOMC) عن زيادة 50 نقطة أساس أخرى في سعر الفائدة. كان هذا الارتفاع الأخير في سعر الفائدة هو السابع في عام 2022 ، وأعقب أربعة ارتفاعات متتالية قدرها 75 نقطة أساس من قبل الاحتياطي الفيدرالي. وقد وصل الحد الأعلى للسعر المذكور ، الذي بدأ العام عند 0.25٪ ، إلى 4.50٪ بنهاية هذه الزيادات اللاحقة. سجل المستوى الحالي أعلى مستوى له منذ عام 2007. لم يكن بنك الاحتياطي الفيدرالي الأمريكي وحده ؛ بل نفذ بنك إنجلترا (BoE) والبنك المركزي الأوروبي (ECB) في منطقة اليورو العديد من الارتفاعات على أسعار الفائدة الخاصة بهما على مدار العام.

أشار الاحتياطي الفيدرالي الأمريكي ، في بيانه الأخير لهذا العام ، إلى أنه في حين تحسنت أرقام الإنفاق والإنتاج ، وظل معدل البطالة منخفضًا ، ظل التضخم مرتفعًا ومتجاوزًا هدفه البالغ 2.0٪. المقياس المفضل لدى الاحتياطي الفيدرالي للتضخم في الولايات المتحدة ، مؤشر سعر نفقات الاستهلاك الشخصي (PCE) قد انخفض إلى 4.7٪ (التغير من سنة إلى سنة) في شهر نوفمبر 2022 ، وهو أضعف مستوى له في أربعة أشهر. وبينما كان هذا يبرر ارتفاعًا بمقدار 50 نقطة أساس فقط في الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة ، والذي كان يرفع أسعار الفائدة في وقت سابق بشكل أكثر قوة ، فقد أعاد التأكيد على موقف اللجنة المعلن بخفض التضخم إلى النطاق المستهدف. هذا يعني أنهم سيكونون مستعدين لرفع أسعار الفائدة بمعدلات أعلى وتركها عند هذه المستويات إلى أن تتحقق مستهدفات الاحتياطي الفدرالي. توقع أعضاء الاحتياطي الفيدرالي أن يصل معدل أسعار الفائدة إلى 4.9٪ في عام 2023 ، بينما توقع الاقتصاديون والمؤسسات المالية الأخرى أن يصل سعر الفائدة إلى 5.25٪ بحلول منتصف عام 2023. أن تكلفة التمويل المرتفعة هذه تمارس ضغوطا على الشركات ، خاصة في الغرب ، حيث ظلت تكلفة التمويل منخفضة لفترات طويلة.

للحفاظ على الاستقرار النقدي حذى البنك المركزي السعودي (ساما) حذو الاحتياطي الفدرالي برفع أسعار الفائدة. بدأ معدل اتفاقية إعادة الشراء العكسي (Reverse Repo Rate) العام عند 0.50٪ ووصل إلى 4.50٪ بحلول ديسمبر 2022 بعد الزيادات المتتالية في المعدل. بحلول أكتوبر 2022 ، سجل معدل سايبور3M أعلى مستوى له منذ 20 عامًا. وبالمثل ، رفعت البنوك المركزية في معظم دول مجلس التعاون الخليجي أسعارها بشكل كبير جنبًا إلى جنب مع الاحتياطي الفيدرالي. ظلت أسعار الفائدة المتزايدة ، وسط البيئة الاقتصادية المتقلبة التي استلزمتها ، مصدر قلق بالغ للشركات محليًا وعالميًا لجزء كبير من العام.

بينما كان العالم يتعافى من الصدمات التي أحدثتها جائحة COVID في عام 2020 ، واجه العالم مرة أخرى الصدمات بسبب الصراع الروسي الأوكراني. بدأ الصراع في بداية العام وتسبب في اضطراب شديد في سلاسل توريد السلع الأساسية. كان لهذا تداعيات واضحة وسلبية على أسعار السلع التي ارتفعت بعد ذلك بشكل كبير. تعد روسيا مُصدرًا رئيسيًا للنفط الخام وأنواع الوقود الأخرى ، وتعتبر كل من روسيا وأوكرانيا منتجين رئيسيين للقمح والسلع الزراعية الأخرى. تسبب بدء الصراع في حدوث فوضى في الأسواق وأثار مخاوف بشأن قدرة روسيا على تلبية الطلب على النفط الخام. في غضون أسابيع قليلة بعد بدء الصراع ، وصلت أسعار السلع الزراعية مثل الذرة والقمح إلى أعلى مستوياتها خلال عقد من الزمن. ارتفعت أسعار النفط فوق 100 دولار أمريكي للبرميل للمرة الأولى منذ عام 2014.

أدت هذه الأسعار المرتفعة إلى ارتفاع معدلات التضخم لعقود في الاقتصادات الغربية ، مما دفع الاحتياطي الفيدرالي إلى متابعة سلسلة من زيادات أسعار الفائدة ، حتى في مواجهة التباطؤ الاقتصادي. لم يتمكن أحد من الهروب من تأثير الأحداث التي وقعت في عام 2022. مع دخولنا العام الجديد ، من المهم أن نتذكر الدروس المستفادة ، وتسليط الضوء على المخاطر التي تنتظرنا وتقييم القدرة على التعامل معها.

بيئة سعر الفائدة

كان ارتفاع تكاليف التمويل هو موضوع عام 2022. اسعار الفائدة حاليًا عند أعلى مستوياته منذ الأزمة المالية الأخيرة في عام 2008. ونظرًا لحقيقة أن المرء يتوقع أن تعود أسعار الفائدة إلى متوسطها، ولكن من المتوقع أن تظل مرتفعة خلال معظم عام 2023.

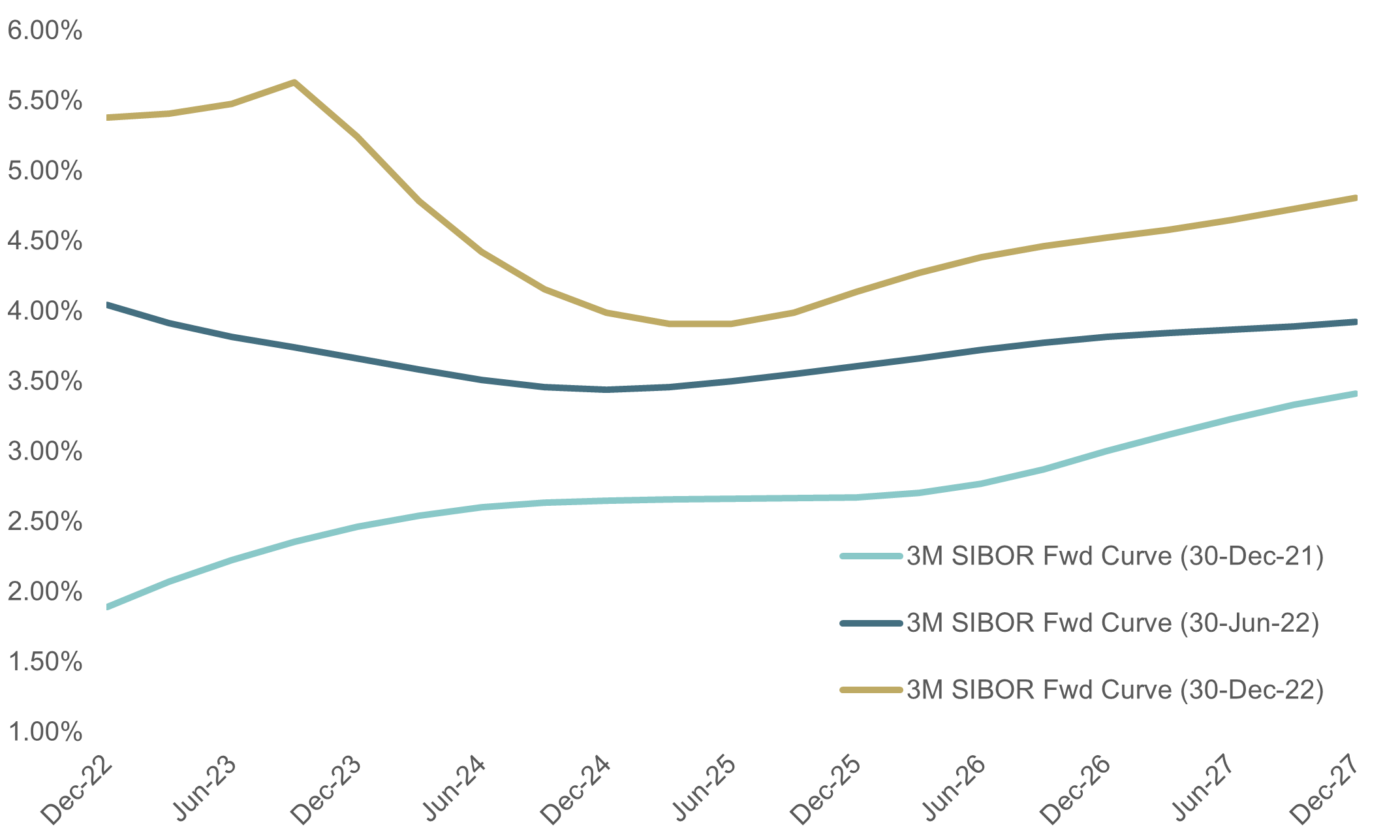

يمثل منحنى العائد لمعدلات الفائدة تكلفة تمويل سندات أسعار الفائدة بفترات زمنية مختلفة. عادة ما يشير منحنى العائد العادي إلى منحنى صعودي ، أي أن المعدلات طويلة الأجل أعلى من المعدلات قصيرة الأجل. كما يمكن أن يتخذ منحنى العائد شكل منحنى مسطح (حيث تكون العوائد عبر فترات الاستحقاق هي نفسها عبر آجال الاستحقاق) او منحنى مقلوب (منحنى عائد بمنحدر هبوطي ، أي المعدلات طويلة الأجل أقل من المعدلات قصيرة المدى). بينما بدأ العام بمنحنى عائد ، فقد انعكست معظم منحنيات العائد منذ مارس. من الضروري في هذه البيئة أن ندرك ما يعنيه منحنى العائد المقلوب وأفضل طريقة للتعامل معه بما يتماشى مع أهداف الشركة وإطار إدارة المخاطر.

المصدر: بلومبيرج

الرسم البياني أعلاه يوضح المنحنيات الآجلة لسعر سايبور 3M لثلاثة تواريخ: الحالية (30-ديسمبر -2022) ،قبل 6 أشهر (30-يونيو -2022) ، وقبل سنة واحدة (30-ديسمبر -2021) ). بناءً على المنحنى الحالي ، يمكن ملاحظة أن الانعكاس قد تعمق عند مقارنته بالمنحنى قبل ستة أشهر. تتوقع الأسواق زيادات في أسعار الفائدة وتقلبات أعلى في المدى القريب. ينخفض المنحنى بشكل حاد على المدى المتوسط ثم يتطور ليمثل منحنى عادي على المدى الطويل.

تعد منحنيات العائد المقلوبة في الغالب أمرًا نادر الحدوث وترتبط عادةً بالتباطؤ الاقتصادي. لم يتم تفويت علامات التباطؤ الاقتصادي. يتوقع الاقتصاديون على مستوى العالم توقعات سلبية لعام 2023. خفض صندوق النقد الدولي ، في تقرير “آفاق الاقتصاد العالمي” في يوليو 2022 ، تقديراتهم للنمو في الاقتصاد العالمي في عام 2022 إلى 3.2٪. وأعادوا لاحقًا تأكيد هذا الرقم في بيانهم الصادر في أكتوبر. يضع الاقتصاديون في الولايات المتحدة احتمالية عالية للغاية لحدوث ركود هناك في عام 2023. وبالمثل ، حذر بنك إنجلترا من الركود الأطول أمدًا الذي شهدته المملكة المتحدة منذ 100 عام. منطقة اليورو ، التي تحصل على معظم احتياجاتها من الغاز من روسيا ، تواجه بالفعل تباطؤًا من المتوقع أن يتفاقم.

دروس مستفادة

وضحت جائحة COVID في عام 2020 والصراع بين روسيا وأوكرانيا في عام 2022 التهديدات التي تواجه الأداء اليومي للشركات على مستوى العالم. تتسبب كل أزمة في تأثير مضاعف وتقود الاقتصادات إلى حالة أعمق من عدم اليقين. كانت دروس السنوات القليلة الماضية واضحة. المخاطر مستمرة وتتطلب اتخاذ إجراءات مدروسة من جانب كل شركة للتعرف على هذه المخاطر وقياسها والتخفيف من حدتها. بالإضافة إلى ذلك ، لا تقتصر هذه المخاطر على شركة فردية أو صناعة أو سوق ولكن يمكن أن تنشأ من عوامل محلية وعالمية أيضًا ، بما في ذلك من بيئة الاقتصاد الكلي والسياسات النقدية.

بعض النقاط الرئيسية من عام 2022 مذكورة أدناه:

إنشاء إطار عمل لإدارة المخاطر – شهدت السنوات القليلة الماضية حدوث العديد من أحداث البجعة السوداء. في هذه الأوقات التي تزداد فيها حالة عدم اليقين ، يعد إنشاء إطار عمل لإدارة المخاطر أمرًا ضروريًا للتشغيل السلس لأي عمل تجاري. يجب تكييف إطار العمل مع الطبيعة التشغيلية للشركة وأهداف العمل. يجب أن تحدد مصادر المخاطر لدى الشركة ومدى القدرة على تحمل هذه المخاطر بشكل واضح لقيادة الشركة نحو وجهة واضحة خلال فترات التقلب. يحتاج هذا الإطار إلى تغطية تعرض الشركة لمخاطر السوق من التحركات في أسعار الفائدة و العملات الأجنبية (والسلع إذا كانت عمليات الشركة تقتضي ذلك).

اتباع إطار عمل إدارة المخاطر – يجب أن يسرد إطار العمل المحدد مؤشرات الأداء الرئيسية للشركة وخطة العمل التي يجب اتباعها إذا تجاوزت المخاطر الحد المسموح لها. بالإضافة إلى ذلك ، يجب أن تكون شاملة بما يكفي لاتباعها مع دمج أفضل ممارسات السوق. على سبيل المثال ، لاحظنا طوال عام 2022 استخدام مخفضات أسعار الفائدة (مثل مقايضات النطاق المستحق لأسعار الفائدة) – (RAS) من قبل الشركات التي تتطلع إلى تقليل تكلفة التحوط. في عدد من الحالات ، قامت الشركات بتوظيفها دون إدراك المخاطر المرتبطة بهذه الأدوات. تترك هذه الأدوات مالكها عرضة لخسائر كبيرة في حالة تجاوز سعر الفائدة نطاقًا معينًا ، مثل السيناريو الذي نحن فيه حاليًا. يجب تفصيل إطار إدارة المخاطر وتحديد نوع الأدوات التي يمكن أو لا يمكن استخدامها و المخاطر المرتبطة باستخدام هذه الأدوات.

التخطيط للمستقبل – في حين أن المستقبل قد يكون غير مؤكد ، إلا أنه من المفيد وجود خطة والتأكد من السيناريوهات المستقبلية إلى أقصى حد ممكن. وهذا يشمل تطوير توقعات التدفقات النقدية الداخلة والخارجة. ويشمل ذلك أيضًا الاعتراف بالمخاطر التي قد تنشأ في سياق أنشطة الأعمال. بالإضافة إلى ذلك ، يجب على الشركة أن تراقب الظروف الاقتصادية الكلية والجزئية والمخاطر التي تشكلها الظروف المتغيرة لعمليات الشركة. وهذا يشمل أيضًا الإدراك والاستعداد لأي تغييرات متوقعة في الإطار التنظيمي التي قد يكون لها تأثير على الشركة. مثال على ذلك هو التوقف المخطط عن استخدام لايبور كمعيار لسعر الفائدة واستبداله بالسوفر بحلول يوليو 2023.

بناء سلاسل امداد مرنة – ربما يكون هذا هو الدرس الأكثر أهمية الذي يجب أن يقدمه عام 2022. سيطرت اضطرابات سلسلة التوريد على جزء كبير من العام التي سببها في وقت سابق جائحة COVID وحاليًا بسبب الصراع بين روسيا وأوكرانيا ، ويسارع صانعو السياسات في جميع أنحاء العالم لمكافحة تأثير هذه الاضطرابات على الشركات والأفراد على حد سواء. لقد استفاد العالم حتى الآن من العولمة ؛ ومع ذلك ، فإن هذا يؤدي إلى مجموعة كاملة أخرى من المخاطر. تحتاج الشركات التي لديها عمليات تستخدم السلع والمواد الخام إلى بناء عمليات قوية لتحديد نطاق التهديدات التي تتعرض لها سلسلة التوريد وتخفيفها في عالم مترابط.

Associate Director