دور سياسات التيسير الكمي

أصبحت الميزانية العمومية للاحتياطي الفيدرالي في الولايات المتحدة الآن 10 أضعاف الحجم الذي كانت عليه بحلول نهاية عام 2007 ، ويعود ذلك بشكل رئيسي إلى سياسات التيسير الكمي للاحتياطي الفيدرالي (Qunatitative Easing ‘QE’). في مايو 2022 ، أعلنت اللجنة الفيدرالية للسوق المفتوحة (Federal Open Market Committee ‘FOMC’) عن خطة “تطبيع” ميزانيتها العمومية ، بهدف خفض إجمالي أصولها إلى “المستوى الذي تعتبره متوافقًا مع الاحتياطيات المناسبة”. في هذه النشرة ، سوف نستكشف تطبيقات سياسات التيسير الكمي ، ومقارنتها بأدوات السياسة النقدية التقليدية ، ومحاولة فهم عواقبها على الاقتصاد الحقيقي والاقتصاد المالي.

السياسات النقدية التقليدية (Conventional) والغير تقليدية (Unconventional)

لقرون ، كان تغيير العملات المعدنية وطباعة العملات الورقية هي الأدوات الوحيدة للتحكم في المعروض النقدي. مع مرور الوقت ، ازدهرت أدوات السياسة النقدية وتطورت. بدأت مجموعة أدوات السياسة النقدية في التوسع من خلال تضمين ما نسميه الآن السياسات النقدية “التقليدية” ، مثل: تغيير أسعار الفائدة قصيرة الأجل ومتطلبات الاحتياطي النظامي. في الآونة الأخيرة ، استخدمت البنوك المركزية سياسات نقدية “غير تقليدية” مثل سياسة سعر الفائدة السلبية (NIRP) ، والتوجيهات المستقبلية ، وبرامج شراء الأصول (Asset Purchases Programs ‘APPs’).

تشمل سياسات التيسير الكمي (QE) مشتريات البنوك المركزية للأصول (مثل السندات الحكومية والأوراق المالية الأخرى). تم تبني سياسة شراء الأصول طويلة الأجل كسياسة نقدية لأول مرة من قبل بنك اليابان في عام 2001 واعتمدتها البنوك المركزية في البلدان المتقدمة الرئيسية الأخرى استجابة للأزمة المالية العالمية في 2008-2009. الغرض من سياسات التيسير الكمي هو زيادة مستويات عرض النقود لتزويد الاقتصاد بالمستوى المطلوب من السيولة. لذلك ، تعتبر سياسات التيسير الكمي سياسات نقدية “توسعية”. وبالتالي ، من المتوقع أن تحقق نتائج مماثلة لخفض أسعار الفائدة قصيرة الأجل ، وهي الأداة الأساسية التي تستخدمها البنوك المركزية للتحكم في المعروض النقدي.

كان أحدث تطبيق للتسهيل الكمي هو تدخل بنك إنجلترا (BoE) في أسواق السندات خلال سبتمبر 2022 لتجنب أزمة ائتمانية والتداعيات الاقتصادية. ساعد التيسير الكمي من قبل بنك إنجلترا بزيادة سعر صرف الجنيه الاسترليني مقابل الدولار الأميركي من 1.06 إلى 1.12 في أقل من أسبوع. تجدر الإشارة إلى أن سياسات التيسير الكمي تُستخدم غالبًا في المواقف التي لم يعد فيها تغيير سعر الفائدة قصير الأجل مجدياً أو عندما ترى البنوك المركزية الحاجة إلى إعطاء الاقتصاد دفعة تحفيزية إضافية.

بالنظر إلى استجابة البنوك المركزية لجائحة Covid-19 ، لاحظنا أن البنوك المركزية في اليابان والمملكة المتحدة والولايات المتحدة ومنطقة اليورو استخدمت برامج شراء الأصول على نطاق واسع. اشترى بنك الاحتياطي الفيدرالي ما قيمته 120 مليار دولار من الأوراق المالية شهريًا وقد أضاف حوالي 4.8 تريليون دولار من إجمالي الأصول بين فبراير 2020 ومارس 2022. في مايو 2022 ، أعلنت اللجنة الفيدرالية للسوق المفتوحة أنها تنوي إبطاء الانخفاض في حجم ميزانيتها العمومية. حيث سيتم إيقاف هذا الإنخفاض عند وصول حجم الميزانية العمومية للاحتياطي الفدرالي لمستوى أعلى إلى حد ما من المستوى الذي ترى أنه متسق مع حجم الاحتياطيات المناسبة.

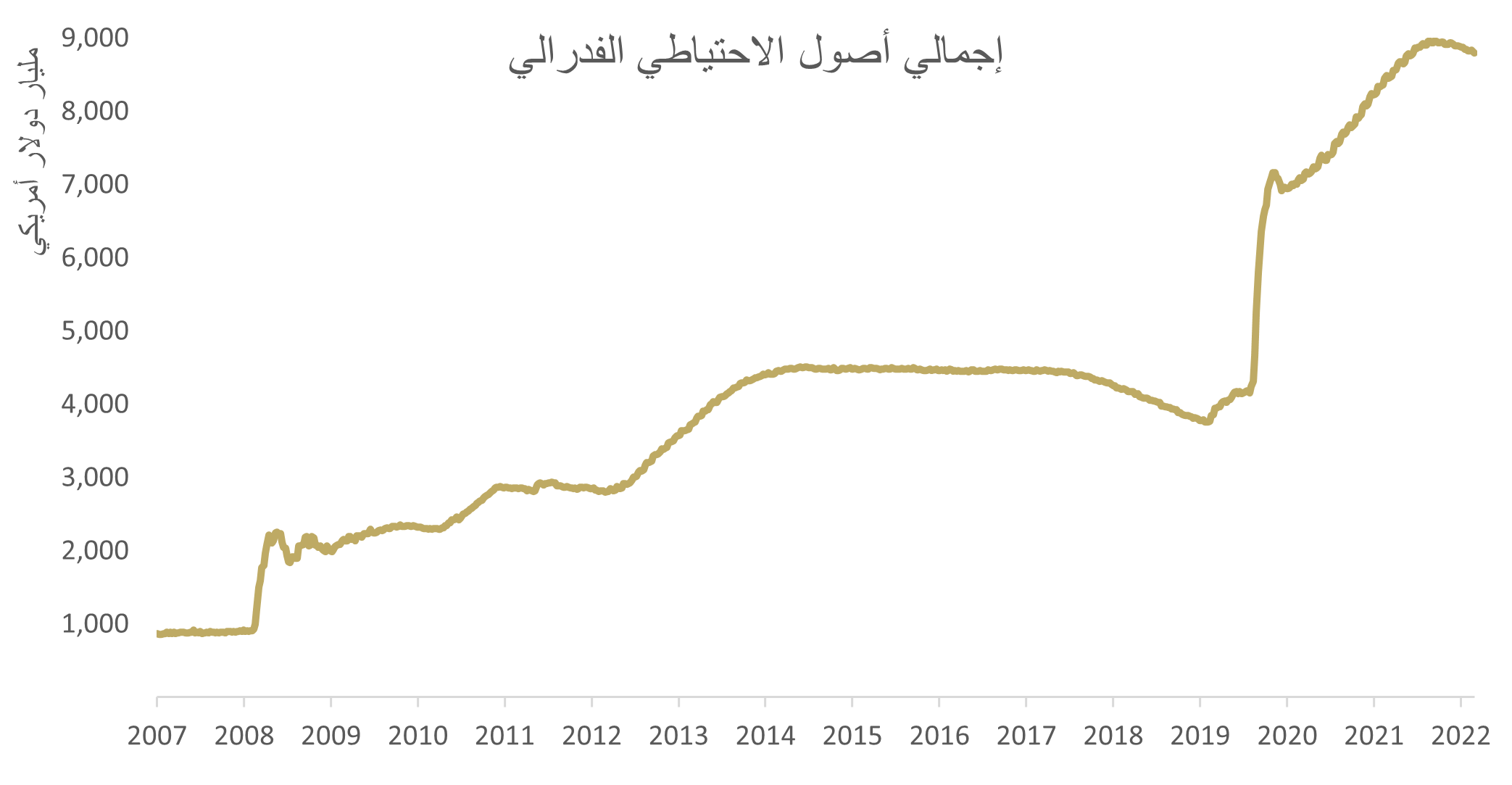

يوضح الرسم البياني أدناه التغير في حجم أصول الاحتياطي الفيدرالي عبر السنوات:

المصدر: www.federalreserve.gov

يبقى السؤال ، ما هو الحجم “المناسب” لميزانية الاحتياطي الفيدرالي؟ يقترح داعموا سياسات التيسير الكمي أن الاحتياطي الفيدرالي سيظل بحاجة إلى ميزانية عمومية ضخمة من شأنها التأثير كأداة سياسية. من ناحية أخرى ، يواجه العديد من الاقتصاديين (بمن فيهم ممثلوا البنوك المركزية) تحديات في إيجاد أثر برامج شراء سندات الخزانة طويلة الأجل على خفض معدلات البطالة. وبالتالي ، جادلوا بأن برامج شراء الأصول يمكن أن تحد من التناغم بين الأسواق المالية والاقتصاد الحقيقي. لذلك يجب أن تظل منخفضة.

الفوائد والآثار الجانبية لتطبيقات التيسير الكمي؟

الفوائد: من الصعب عزل تأثيرات السياسات التقليدية (مثل خفض سعر الفائدة قصير الأجل) والسياسات غير التقليدية (مثل برامج شراء الأصول). ومع ذلك ، هناك إجماع واسع على أن شراء الأصول لعب دوراً فعالًا في تعزيز سيولة السوق والمساهمة بشكل كبير في التعافي بعد الجائحة حيث شهدت الاقتصادات العالمية سرعة غير مشهودة في التعافي من الأزمة. أشارت دراسة أجراها البنك الدولي في عام 2021 إلى أن برامج شراء الأصول التي استخدمتها البنوك المركزية في البلدان النامية قد أثرت على عوائد السندات المحلية بشكل أقوى من تخفيضات أسعار السياسة التقليدية وبرامج التيسير الكمي للاقتصادات المتقدمة. قدر رئيس الاحتياطي الفيدرالي السابق بن برنانكي أنه في دورة التيسير الكمي السابقة (2014) ، كل 500 مليار دولار تم إنفاقها في التيسير الكمي خفضت عوائد سندات الخزانة لأجل 10 سنوات بمقدار 20 نقطة أساس. إذا كانت النتائج لا تزال سارية ، فإن مشتريات الأصول الفيدرالية في أعقاب الجائحة ، والبالغة 4.8 تريليون دولار ستقلل حوالي 191 نقطة أساس في عوائد الخزانة لمدة 10 سنوات. ومن شأن انخفاض أسعار الفائدة طويلة الأجل احداث فرق جوهري في تقليل تكلفة التمويل لدى الشركات وتعزيز نمو الناتج المحلي الإجمالي بشكل إيجابي.

الآثار الجانبية: كما توقع الكثير منكم ، من خلال توفير مستويات سيولة غير طبيعية ، ساهمت البنوك المركزية الكبرى في زيادة مخاطر التضخم ، وهي مخاطر تعزم جميع البنوك المركزية في البلدان المتقدمة حلها. نظراً لمستويات التضخم غير العادية، رفع بنك الاحتياطي الفيدرالي أسعار الفائدة خمس مرات هذا العام لرفع سعر فائدة الاحتياطي الفيدرالي إلى نطاق 3.00٪ – 3.25٪.

التحديات الرئيسية لصناع السياسات النقدية

حذر تقرير صادر عن إدارة الشؤون الاقتصادية والاجتماعية بالأمم المتحدة صانعي السياسة من المخاطر الكبيرة لسحب التحفيز بسرعة كبيرة أو الانتظار لفترة طويلة مع التشديد. مع ارتفاع نسب الدين إلى الناتج المحلي الإجمالي بين العديد من البلدان ، أصبحت تكلفة خدمة الدين أكثر حساسية لتغيرات أسعار الفائدة. بلغت نسبة الدين الأمريكي إلى الناتج المحلي الإجمالي مستوى مرتفعًا نسبيًا بلغ 121٪ بحلول الربع الثاني من عام 2022. علاوة على ذلك ، كان العائد على سندات الخزانة لأجل سنتين أعلى بكثير من 4٪ (عند كتابة هذا التقرير). إذن ، ما مقدار عبء الديون الذي يمكن للولايات المتحدة تحمله؟ أظهر تقرير الأمم المتحدة أنه إذا تجاوزت معدلات الفائدة 4٪ ، فإن هامش تكلفة خدمة الدين الأمريكي من الإيرادات يمكن أن يرتفع من مستوى 2020 البالغ 10٪ إلى أكثر من 22٪ بحلول عام 2030.

في الختام، أثبتت برامج شراء الأصول جدواها في دعم الاقتصادات بخفض التوتر ودعم مستويات السيولة النقدية خلال الأزمات الاقتصادية واضطرابات الاسواق ، لكن من شأنها رفع معدلات التضخم الى مستويات خطرة ، واحداث تباعد في معطيات الاقتصاد الحقيقي والاقتصاد المالي ، فضلاً عن مخاطر فقدان استدامة الديون السيادية وسط ارتفاع تكاليف خدمة الديون.

Associate Director