النهج المثالي للتحوط من مخاطر أسعار الفائدة

نحن نعيش حاليًا في عالم من الفوضى المالية مع عدد لا يحصى من العوامل الخارجة عن سيطرتنا. لا تزال جائحة كورونا تصيب العديد من الدول بتبعاتها بالاضافة إلى الحرب الروسية الأوكرانية، مما يقيد سلاسل الامداد العالمية. تسير أسعار السلع الأساسية في اتجاه هابط مع تفاقم أزمة الطاقة. وتقوم البنوك المركزية برفع أسعار الفائدة بأسرع وتيرة منذ عقود، مما يهدد بإغراق الاقتصادات في الركود.

بالتعمق أكثر، سوف ندرك أن بعض العوامل “مجهولة معروفة”، مثل الارتفاع الهائل في التضخم، ويمكننا الاستعداد له وتوقعه نوعا ما. لكن المزيد من التعقيدات تنشأ عندما تضرب عوامل “مجهولة مجهولة”! بمعنى أنه يصعب التكهن بها قبل حدوثها ولم تؤخذ بالحسبان. من كان يتوقع اندلاع الحرب الروسية الأوكرانية في الوقت الذي يخرج فيه العالم من الإغلاقات وتبعات الجائحة؟

بالنظر إلى هذه الأحداث، يكاد يكون من المستحيل استخلاص النتائج أو تحديد التداعيات المحتملة. حتى أكثر النماذج المالية تعقيدًا تفشل في التنبؤ بسيناريوهات “البجعة السوداء”. هذا هو السبب في أنه من الكارثي الاعتماد على إمكانية التنبؤ بالسوق فقط في عملية اتخاذ القرار وإدارة المخاطر المالية والسوق الخاصة بالشركة.

نظرًا لبيئة ارتفاع أسعار الفائدة لدى الكثير من البنوك المركزية حول العالم، فإني أركز بهذه النشرة على إدارة مخاطر أسعار الفائدة. وأكشف كذلك كيف أنه من غير الآمن ادخال لعبة التوقعات والتكهنات بعملية اتخاذ القرارات للتحوط من مخاطر تذبذب الأسواق.

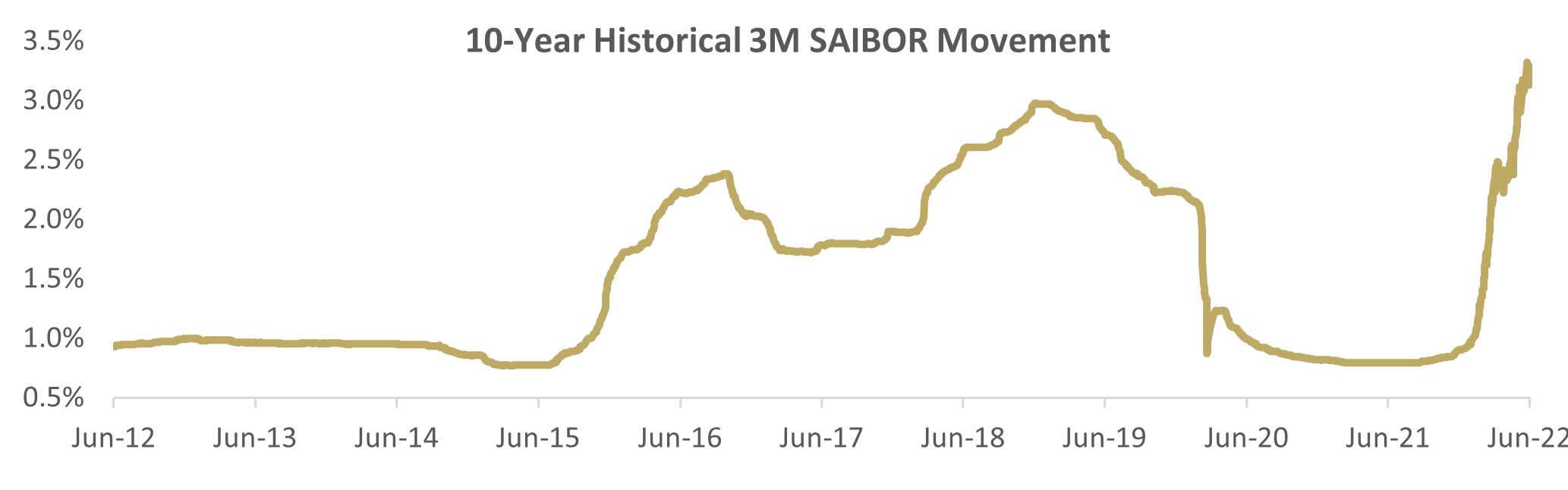

نظرة سريعة على أسعار الفائدة السايبور

سجل مؤشر سعر الفائدة المتغير في السوق المحلية، الذي يمثله معدل الفائدة السائد بين البنوك السعودية (سايبور)، مؤخرًا رقماً قياسياً جديداً ووصل إلى أعلى مستوى له في 13 عاماً.

بينما يتتبع السايبور نظيره اللايبور الأمريكي، تلعب العوامل الاقتصادية المحلية دورًا في تذبذب أو استقرار الهامش بينهما. وبالتالي، وصل سعر السايبور لفترة 3 أشهر إلى 3.32% في 20 يونيو 2022م، في حين تم تداول نظيره اللايبور عند مستوى 2.12% خلال نفس اليوم. هذا يمثل فارق 120 نقطة أساس (1.20%)، مقابل متوسط عشر سنوات يعادل 63 نقطة أساس فقط (0.63%)٪. الهامش الحالي يقترب من المتوسطات التاريخية.

حتى وقت قريب جدًا، للتحوط من قرض مدته خمس سنوات عبر منتج مقايضة أسعار الفائدة، كانت التكلفة الثابتة تفوق 4.40%، والتي تعتبر مرتفعة بشكل ملحوظ عندما ارتفعت من مستويات أقل من 1.50٪ في عام 2020م! تُعزى هذه الأرقام القياسية إلى حركة بنك الاحتياطي الفيدرالي لمجابهة التضخم والتوقعات برفع أسعار الفائدة في المستقبل، حسب منحنى الفائدة الحالي.

إن خلق واعتماد نهج أو إطار داخلي لإدارة مخاطر أسعار الفائدة ليس مهمة صعبة. لكن جعله قابلاً للتنفيذ وموضوعيًا يتطلب جهودًا جماعية بين مختلف أصحاب المصلحة داخل المؤسسة. فيما يلي بعض النصائح والخطوات التي يُوصى باتباعها لجعل الاطار أكثر فعالية وموضوعية.

أ. تحديد مدى وحجم التعرض للمخاطر

الخطوة الأولى هي توثيق البنود والمكامن المعرضة لمخاطر أسعار الفائدة. لا يهم إذا كان التعرض ناشئ من قروض أو استثمارات فكلاهما سيّان عند تقييم المخاطر لاحقا. هذه العملية أيضًا تطلعية استباقية، مما يعني أنه يجب عليك مراعاة العمليات المتوقعة أو المحتملة للغاية.

يتم تضمين بعض العناصر الأساسية في هذه المرحلة الحساسة. يجب على الشركة فحص سياسة المخاطر وشهية المخاطرة المعتمدة، وفهم المركز الصافي للتعرض، واستحضار جميع التعهدات المالية أو مؤشرات الأداء الرئيسية المعمول بها والموافق عليها داخليا.

ب. قياس وتحليل وتحديد آثار المخاطر

لديك التعرض في متناول اليد الآن وجاهز لتقدير تأثيره. أحد الأخطاء الشائعة هنا هو تطبيق التقييمات الكمية حصرًا (مع أهميتها بالطبع)، ولكن تجاهل الجوانب النوعية.

تتضمن المنهجيات الكمية استخدام مقاييس المخاطر لفهم حجم المخاطر، مثل المحاكاة التاريخية للقيمة المعرضة للخطر (VaR) ، وتقييم الحساسية ، وتحليل السيناريوهات ، ومحاكاة مونت كارلو. لا تشير هذه المنهجيات إلى مقدار الخسارة التي ممكن أن تتوقعها في الأوقات العصيبة فحسب، بل تكشف أيضًا عن الوجه الآخر: الفرص التي تحملها هذه التقلبات.

ومع ذلك، فإن مثل هذا التحليل الكمي يفتقر إلى المعنى دون وضع سياق مناسب. يلعب التقييم النوعي وحكم الخبراء دورًا في فهم اتجاه الشركة عند إدارة المخاطر. تُعلّمنا المنهجيتان معًا في النهاية مدى أهمية أو عدم أهمية التعرض بالنسبة لمؤشرات الأداء الرئيسية وأهداف الشركة.

يجب على الشركات قياس تأثير مخاطر أسعار الفائدة مقابل مؤشرات الأداء الرئيسية و / أو التعهدات المالية. من شأن القيام بذلك أن يوفر صورة شاملة لكيفية إدارة المخاطر وفقًا لملف تعريف المخاطر.

ت. معالجة المخاطر والتحكم بها

حان الوقت الآن للعمل – التعامل مع المخاطر التي تم تحديدها والتي نعرف الآن تأثيراتها ومدى تعرض الشركة لها. توجد مجموعة واسعة من الأساليب للتحكم في مخاطر أسعار الفائدة. فهي لا تقتصر فقط على عمليات التحوط خارج الميزانية Off-Balance Sheet. يمكنك استخدام التحوطات في الميزانية On-Balance Sheetلإدارة المخاطر عبر تقنيات مختلفة مثل إدارة الأصول والخصوم (ALM) أو تعويض تعرض واحد بآخر. يمكن أن نستخدم نهج التحوط خارج الميزانية للتحوط بالمشتقات المالية و التي تطبقها ويتبع نهجها العديد من الشركات.

ومع ذلك ، فإن هذا يتطلب فهماً شاملاً للآثار المحاسبية والاقتصادية ذات الصلة. الجدير بالذكر أن “التحكم” في المخاطر لا يعني بالضرورة اتخاذ إجراءات للسيطرة عليها. فهذا الأمر يشمل تجنبها تمامًا أو التخفيف من حدتها أو قبولها بكل بساطة (مع متابعتها

ث. المتابعة والتقارير وحلقات التغذية الراجعة

هذه هي المرحلة التي نعرف بها ما إذا كانت أنشطة إدارة المخاطر عملية وفعالة. يجب إشراك جميع أصحاب المصلحة ذوي الصلة في العملية عبر مستويات الإدارة المختلفة، صعودًا ونزولاً. يجب أن يكون هناك مسئولون عن المخاطر لتعزيز حلقة التغذية الراجعة والإشراف على فعالية أدوات إدارة المخاطر الحالية. إنها تنطوي على التواصل المستمر، والذي يجب أن يكون موجودًا في جميع المراحل المذكورة أعلاه.

يكاد يكون من المستحيل إنشاء نهج معياري لإدارة المخاطر وعدم تغييره أو تحسينه باستمرار. لذلك، ستتطور العملية لتصبح أكثر كفاءة وتتصدى للمخاطر الناشئة إذا تم إغلاق أي فجوات تواجه العملية ككل أو جزء منها. بالتالي تهدف عملية التعديل هذه إلى سد الفجوة بين النتيجة الفعلية والمخرجات المطلوبة.

يعتمد مجلس الإدارة والإدارة العليا على التقارير السليمة لتقييم مستويات المخاطر ومقارنتها بملف المخاطر وتقييم فعالية الممارسات الحالية. ومن ثم، فإن التقييم مقابل مؤشرات الأداء الرئيسية القابلة للقياس، وذات الصلة، والحاسمة، وفي الوقت المناسب هو المفتاح لنجاح الإبلاغ عن المخاطر ومتابعتها ، مما سيؤدي في النهاية إلى اتخاذ قرار أفضل ومستنير.

كلمة أخيرة

يجب أن تحدث قرارات إدارة المخاطر في الإطار والسياق الصحيحين. خلاف ذلك، فإن نتيجة اتخاذ القرار على أساس العوامل غير القابلة للسيطرة سوف تثبت، عاجلاً أم آجلاً، أنها دون المستوى الأمثل.

بمجرد أن تحصّن المؤسسة نفسها من اتخاذ القرار الذاتي وتلتزم بإرشادات واضحة وأفضل الممارسات، فإنها تجني نتائج واضحة وغير متحيزة وموضوعية ذات تأثير مستدام.

إن فن إدارة المخاطر المالية لا يكمن فقط في وضع السياسات والإجراءات الصحيحة، بل تتعدّى ذلك إلى ضمان قابليتها للتنفيذ مع خطة توزيع مسؤوليات واضحة. إن اتخاذ أي قرار بناءً على المشاعر فقط أو تنبؤات السوق سيؤدي حتمًا إلى هدم جوهر الإدارة السليمة للمخاطر المالية وممارسات التحوط في أي مؤسسة.

Partner