مخاطر التضخم

من العدل القول أن المشهد الاقتصادي العالمي ليس ممتعًا لمشاهدته في الوقت الحاضر ، حيث أن الشركات تُعاني من نقص حاد في الإمدادات ومخاوف جيوسياسية متصاعدة وتوقعات اقتصادية غائمة وأسعار متقلبة في جميع فئات الأصول تقريبًا. بالمقابل فإننا مجبرين على تقبل هذا التغير في روتيننا اليومي ، حيث تكافح الاقتصادات أحد أشرس فترات التضخم على مر التاريخ. بالنظر إلى تركيا على سبيل المثال ، ارتفعت قراءة شهر أبريل لمؤشر أسعار المستهلك (Consumer Price Index CPI) إلى 70٪ على أساس سنوي ؛ حجة مقنعة للشركات لإعادة النظر في ممارسة الأعمال التجارية في البلاد. في هذه النشرة سنحاول فهم التضخم ومسبباته ونستكشف السياسات المالية والنقدية التي من شأنها أن تتحكم في التضخم وكيف يمكن للمستثمرين إدارته.

ما هو التضخم؟

وصف ميلتون فريدمان ، الحائز على جائزة نوبل التذكارية عام 1976 في العلوم الاقتصادية ، التضخم بأنه “مرض خطير وقاتل في بعض الأحيان ويمكن أن يؤدي إلى تدمير المجتمع إذا تم تركه دون رادع”. اشتهر فريدمان بكونه أحد أعظم الداعمين للسياسات النقدية على مر العصور. التعريف الدارج للتضخم هو معدل الزيادة في الأسعار خلال فترة زمنية معينة.

يمكن قياس التضخم بطرق وأساليب مختلفة ؛ الطرق الأكثر استخداماً هي التالية:

- مؤشرات أسعار المنتجين (Producer Price Index PPI): يقيس مؤشر أسعار المنتجين للإنتاج متوسط التغير في أسعار البيع التي يتلقاها المنتجون المحليون مقابل إنتاجهم خلال فترة القياس. بالمقابل يقيس مؤشر أسعار المنتجين للمدخلات التغييرات في تكلفة سلة المشتريات المطلوبة كمدخلات في عملية الإنتاج.

- مؤشر أسعار المستهلك (Consumer Price Index CPI): هو مقياس لمتوسط التغير الإضافي في الأسعار التي يدفعها المستهلكون لسلة سوق من السلع الاستهلاكية والخدمات. هذا المؤشر هو الأكثر شيوعًا عبر مقاييس التضخم لأنه يحسب التضخم الأوسع الذي يشعر به جميع المستهلكين.

- نفقات الاستهلاك الشخصي (Personal Consumption Expenditure PCE): بدلاً من النظر إلى سلة محددة مسبقًا ، تتبع نفقات الاستهلاك الشخصي التغير في أسعار السلع والخدمات المشتراة من قبل المستهلكين في جميع أنحاء الاقتصاد خلال فترة معينة. تجدر الإشارة إلى أن هدف التضخم للاحتياطي الفيدرالي يعتمد على نفقات الاستهلاك الشخصي الأساسية ، والتي تستبعد الفئات التي يمكن أن يكون لها تقلبات في الأسعار مثل الغذاء والطاقة لتسهيل رؤية التضخم الأساسي.

مع ارتفاع الأسعار ، فإن الأموال التي ادخرتها في الماضي تشتري لك سلعًا وخدمات أقل في يومنا الحاضر ، بعبارة أخرى ، فقد فقدت بعض القوة الشرائية عند ادخارك. كما هو الحال لدى المستثمرين أيضًا ، فيمكن أن تؤدي مستويات التضخم المرتفعة إلى تآكل كبير في عائدات الاستثمار. لحساب تأثيرات التضخم ، غالبًا ما ينظر مديروا الإستثمار إلى العوائد “الحقيقية” بدلاً من العوائد “الاسمية”. حيث أن العوائد الحقيقية هي المبالغ المكتسبة بعد احتساب أثر التضخم. لذلك ، عندما تكون العوائد الحقيقية على الودائع سلبية ، يضطر الأفراد إلى الإنفاق بدلاً من الادخار والقيام باستثمارات أكثر خطورة من المعتاد. يمكننا التلخيص بأن التضخم المرتفع من شأنه ترك أثر جوهري على عوائد الاستثمار الحقيقي.

بالمقابل ، عندما تنخفض الأسعار بمرور الوقت (الانكماش) ، فإن معدلات انفاق المستهلكين تقل وبالتالي يحدث تباطؤ في النمو الاقتصادي. دفعت هذه المعضلة الاقتصاديين والبنوك المركزية إلى الاعتقاد بأن تضخمًا معتدلًا بما يعادل 2٪ يعد أمرًا صحيًا للنمو الاقتصادي ، حيث أنه من المرجح أن يشتري المستهلكون الآن بدلاً من الانتظار حتى ترتفع الأسعار ، وبالتالي خلق استدامة في النمو الاقتصادي.

ما هي مسببات التضخم؟

من الناحية النظرية يمكن ارتفاع معدلات التضخم إثر ارتفاع الطلب (Demand-Pull)أو انخفاض العرض (Cost-Push). يحدث التضخم نتيجة ارتفاع الطلب عندما يزيد إجمالي الطلب بسرعة أكبر من إجمالي العرض في الاقتصاد. يعتقد الاقتصاديون أن إدارة التضخم المعلل بارتفاع الطلب أسهل من تلك المرتبطة بانخفاض العرض ، حيث يمكن أن يعود سببها بشكل أساسي إلى توسع الاقتصاد أو زيادة الإنفاق الحكومي أو النمو في الاقتصادات العالمية.

من ناحية أخرى ، يحدث التضخم نتيجة انخفاض العرض بسبب ارتفاع تكاليف الإنتاج ، مثل المواد الخام أو العمالة أو رأس المال أو العقار. لتفادي أثر ارتفاع تكاليف الإنتاج ، يُحمل المنتجون المستهلكين الزيادة في التكاليف ، وعليه فيمكن النظر إلى مؤشر أسعار المنتجين (PPI)كعنصر مساهم ومؤشر أساسي للتغيرات في مؤشر أسعار المستهلك (CPI) ، خاصة عندما يكون هناك سيولة كافية في الاقتصاد.

ما سبب ارتفاع مستويات التضخم الحالية؟

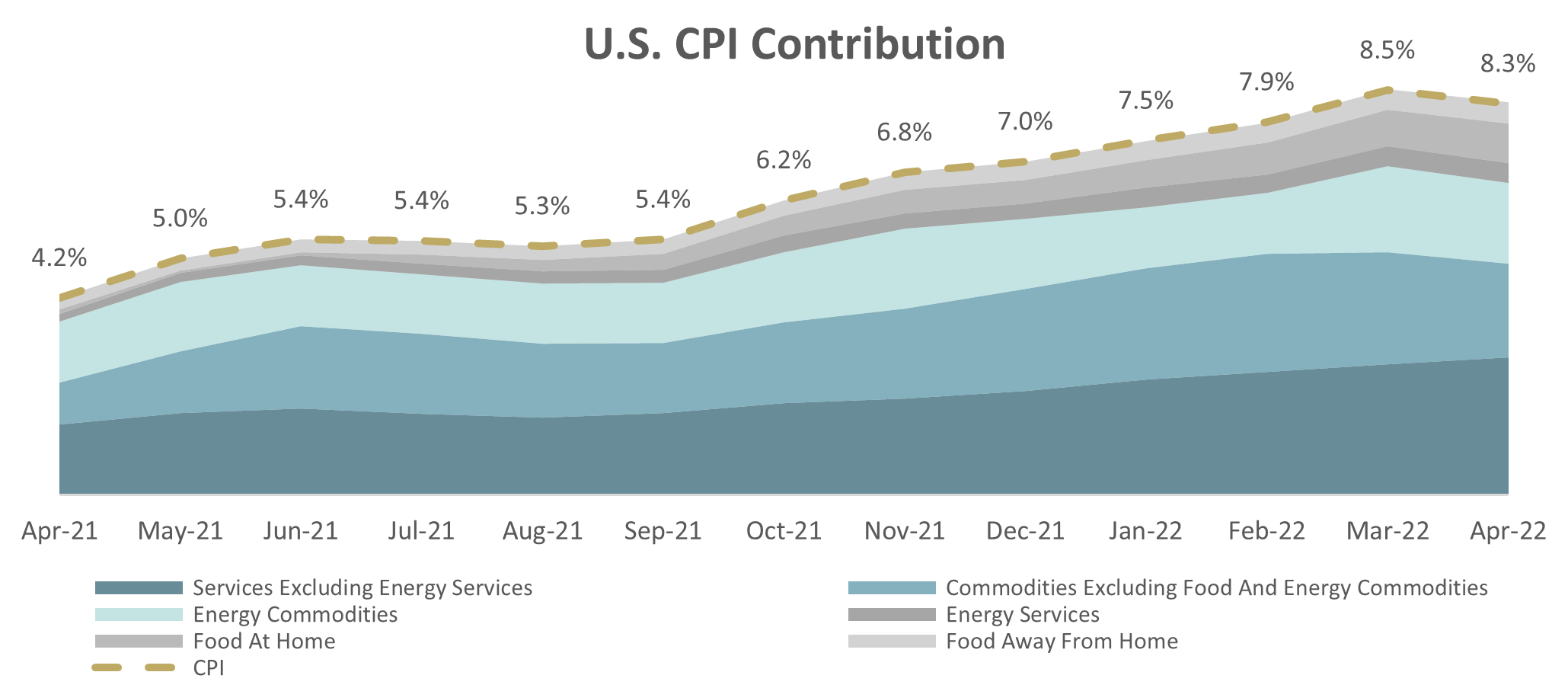

في الرسم البياني أدناه نقوم بتقسيم قراءات مؤشر أسعار المستهلك للولايات المتحدة الأمريكية إلى مساهماتها. يمكننا أن نلاحظ أن “السلع باستثناء السلع الغذائية والطاقة” و “الخدمات باستثناء خدمات الطاقة” يشكلان أكثر من 60٪ من مسببات التضخم على مدى الاثني عشر شهرًا الماضية.

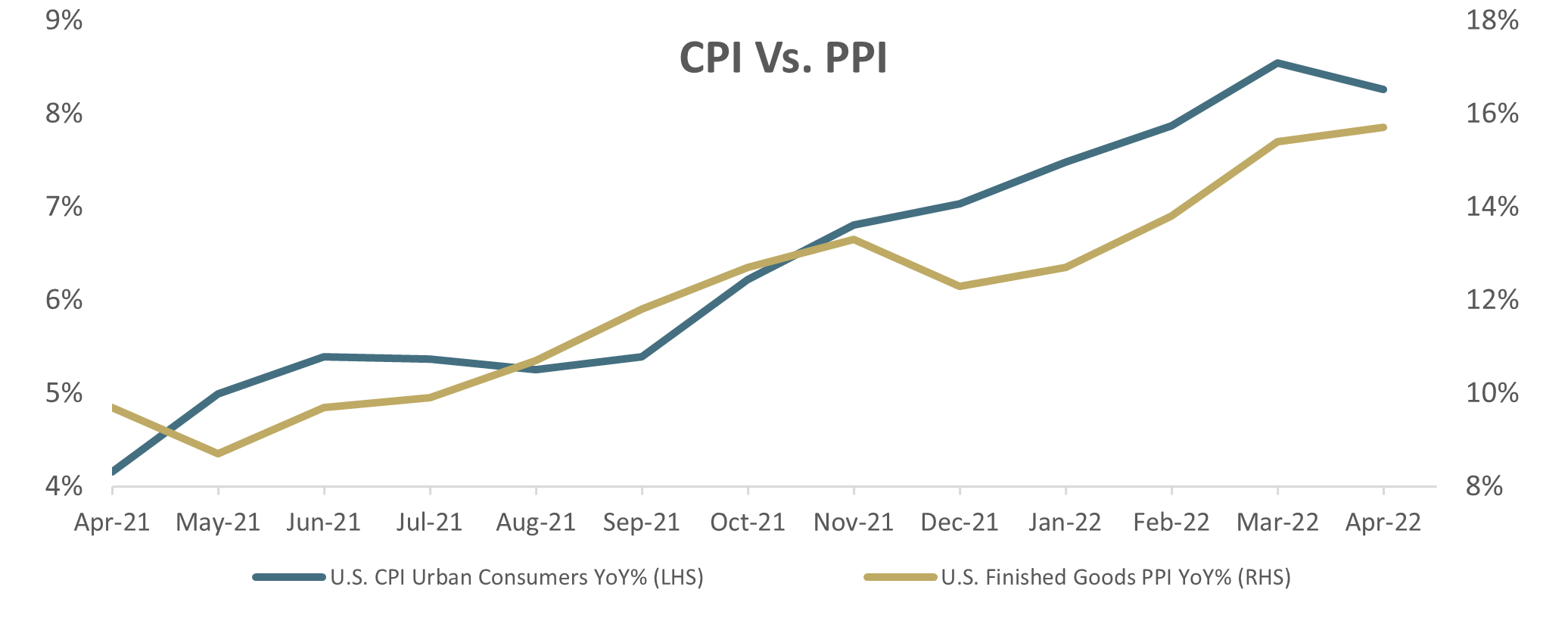

لكن يبقى السؤال إذا ما كانت تلك الارتفاعات ممررةٌ من قبل المنتجين أو ناتجة عن ارتفاع الطلب؟ لذلك قارنا أدناه التغييرات في مؤشر أسعار المستهلك في الولايات المتحدة مع مؤشر أسعار المنتجين خلال نفس الفترة ، و وجدنا أن تغييرات مؤشر أسعار المنتجين انعكست بشكل مقارب جداً لتلك التحركات في مؤشر أسعار المستهلك – مما يشير إلى أن الزيادات في الأسعار قد تم تمريرها من قبل الموردين إلى المستهلكين.

تأثير السياسات الاقتصادية على التضخم؟

تتحكم الحكومات والبنوك المركزية بمجموعة واسعة من الأدوات التي يمكنها ترويض التضخم ، لكن لا يمكن القول بأن جميع الأدوات فعالةٌ دائمًا ، حيث يمكن للحكومات تنفيذ سياسة مالية انكماشية عن طريق زيادة الضرائب و / أو خفض الإنفاق الحكومي لتقليل المستوى الإجمالي للإنفاق. الجدير بالذكر أن الدراسات التجريبية أشارت إلى أن السياسة المالية يمكن أن تعاني من تأخر زمني حتى يتم تحقيق تأثيرات السياسة المرجوة. أيضا يمكن للحكومات السيطرة على التضخم من خلال ضوابط الأسعار والأجور. ولكن مثل هذه الأدوات فشلت في الحد من التضخم طويل الأجل في السبعينيات من القرن العشرين ، حيث يتفق معظم الاقتصاديين أن السياسة المالية ليست أفضل نهج لمحاربة التضخم.

بالنظر إلى السياسات النقدية فإن كل من زيادة أسعار الفائدة و / أو تقليل المعروض النقدي يمكنهما تحقيق نتائج مجزية في خفض التضخم. عند مواجهة التضخم الناشئ عن انخفاض العرض ستؤدي زيادة أسعار الفائدة إلى زيادة تكلفة الاقتراض وتثبيط الإنفاق الاستهلاكي والاستثمار و إحداث ارتفاع في سعر الصرف مما يقلل من أسعار السلع المستوردة. سيؤدي هذا كله إلى تقليل التضخم ، لكنه يقلل أيضًا من النشاط الاقتصادي ويؤدي إلى انخفاض النمو الاقتصادي وربما حدوث ركود.

عندما يكون هناك تضخم ناتج عن انخفاض العرض تميل البنوك المركزية إلى السماح للتضخم بأن يظل مرتفعًا مؤقتًا ، حيث تتوقع أن يكون التضخم “مؤقتًا” كما رأينا خلال العام الماضي ، لكن عندما تُخفق هذه التوقعات غالبًا ما يتخذ صانعوا السياسة النقدية تدابير عاجلة يائسة لخفض التضخم – مدركين أن الوقت قد فات للسيطرة على التضخم ، والذي بدوره يمكن أن يصدم النمو الاقتصادي ويؤدي إلى الانكماش.

التحوط من مخاطر التضخم

يمكن التحوط من مخاطر التضخم من خلال اقتناء الأصول التي يمكنها الحفاظ على قيمتها أو تحقيق عوائد أعلى من التضخم المتوقع. كان يتم ذلك تقليديا من خلال الاستثمار في العقارات والسلع. في عام 2022 ، شهدت صناديق السلع الأساسية المرتبطة بالمواد الخام تدفقات متزايدة من المستثمرين الذين يتطلعون إلى التحوط ضد التضخم مما دفع مؤشر المواد الخام S&P GSCI إلى الارتفاع بنسبة 41٪ منذ بداية العام حتى نهاية شهر مايو. بصرف النظر عن الاستراتيجيات التقليدية للتحوط من التضخم ، فيما يلي نوعان من الأدوات الأكثر استخدامًا للتحوط من التضخم:

- السندات المرتبطة بالتضخم (Inflation Linked Bonds ‘ILBs’) مثل سندات الخزانة الأمريكية المحمية من التضخم:Treasury Inflation-Protected Securities (TIPS) هي سندات مدعومة من الحكومة تقوم بتعديل قيمتها الأسمية وفقًا للتغييرات في مؤشر التضخم الأساسي (CPI). المؤشر الذي يتم مراقبته بنشاط هو فروقات TIPS والذي يوضح الفرق في العائد بين TIPS وأوراق الخزانة الأمريكية العادية بنفس تاريخ الاستحقاق. بنهاية شهر مايو 2022، كان مؤشر فروقات TIPS لأجل خمس سنوات يشير إلى 2.954٪ ، مما يعني أن التضخم سيحتاج إلى 2.954٪ في المتوسط على مدى السنوات الخمس المقبلة حتى يتمكن TIPS من تحقيق عوائد متساوية مع عوائد سندات الخزانة الأمريكية العادية لمدة خمس سنوات.

- عقود مقايضات التضخم: تمامًا مثل أي هيكل مقايضة ، فإن مقايضة التضخم هو عقدٌ ذو طرفين يقبل به أحد الأطراف دفع تدفق نقدي بسعر ثابت مقابل سعر عائم مرتبط بمؤشر التضخم (CPI). في مقايضات مؤشر أسعار المستهلك في الولايات المتحدة على سبيل المثال ، يتم تحديد المدفوعات العائمة من خلال قراءات مؤشر أسعار المستهلك الفعلية بينما تستند المدفوعات الثابتة على مستويات التضخم الضمنية في السوق المشتقة من منحنى مقايضات مؤشر أسعار المستهلكين.

بالنظر إلى أن TIPS تحتوي على مخاطر آجال عالية وعلاقة ملحوظة بسندات الخزانة الأمريكية ، فإن مقايضات التضخم (على الرغم من تباينها الكبير في الهياكل) غالبًا ما تكون أكثر كفاءة في إدارة مخاطر التضخم. يمكننا التلخيص أن مخاطر التضخم قد تسبب أضراراً جسيمة للمشاريع طويلة الأجل وتستحق التفكير بعناية.

Associate Director