هل أنت مستعد لعالم دون معدل الإقراض لايبور؟

كما يعلم الكثير، في أعقاب كشف حالات التلاعب لسعر الفائدة (لايبور) من قبل بعض البنوك، في عام 2014م، استدعى الاحتياطي الفيدرالي لجنة الأسعار المرجعية البديلة (ARRC) لتحديد سعر محكم وموثوق به قائم على صفقات حقيقية في السوق. ومنذ ذلك الحين، قادت العديد من الهيئات الرسمية عملية الإصلاح هذه. ففي يونيو من عام 2017م، حددت لجنة (ARRC) سعر التمويل اليومي المضمون (SOFR) كسعر بديل مفضل عن لايبور الدولار الأمريكي. وفي يوليو 2017م، أعلنت هيئة الرقابة المالية في المملكة المتحدة (FCA) أنها لن تجبر البنوك على نشر أسعار تكلفة الإقراض لسعر اللايبور بعد عام 2021م. بالنسبة للمؤشرات المتعلقة باللايبور الأمريكي لمدة شهر وثلاثة أشهر، فسيكون هذا التاريخ هو يونيو من عام 2023م.

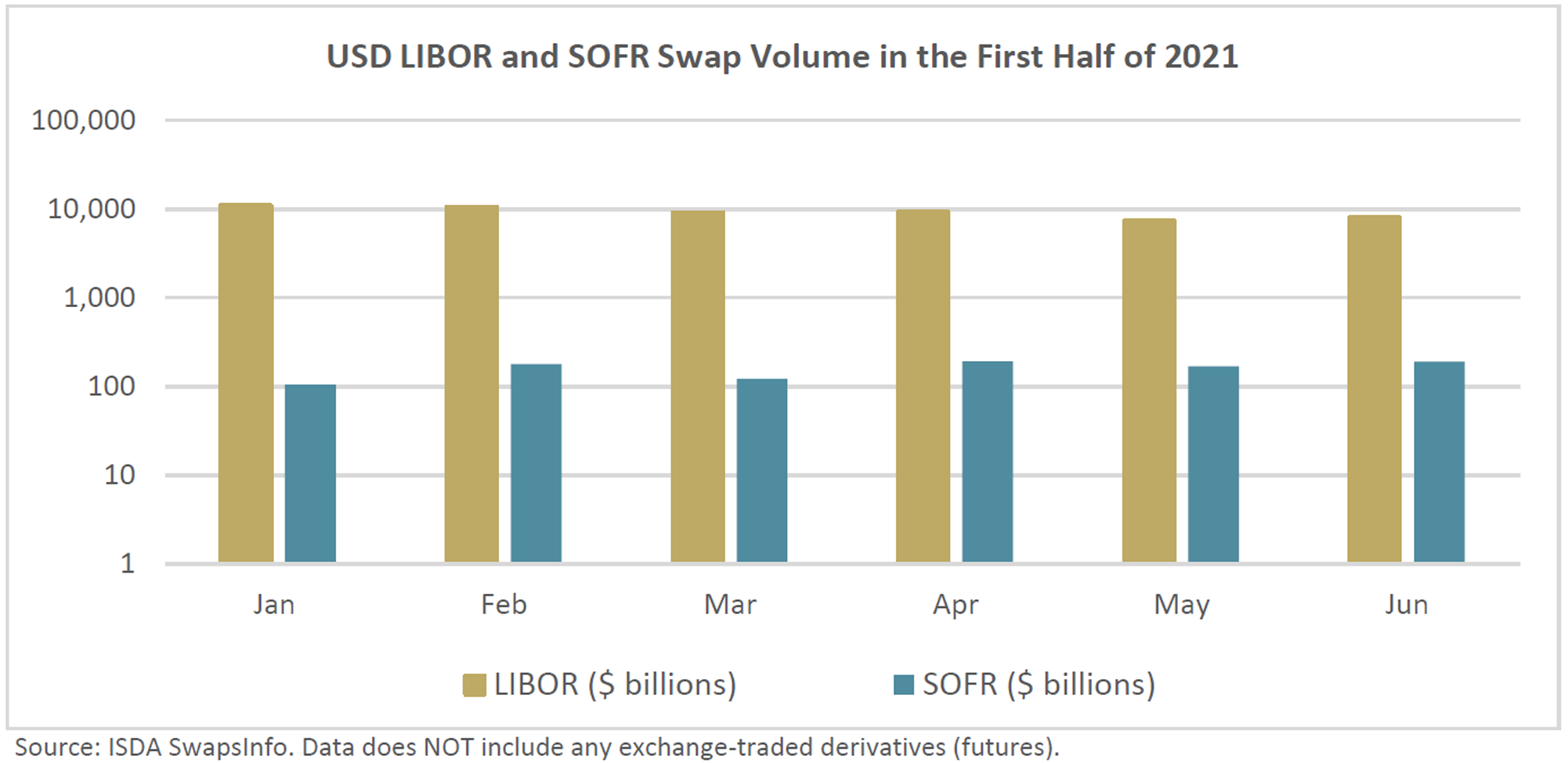

سيحل السعر المرجعي المثالي محل ما يعتبر إلى حد بعيد أهم سعر فائدة مرجعي عالمي تقوم عليه عقود بتريليونات الدولارات. كما في يونيو 2021، تشير التقديرات إلى أن حجم عقود اللايبور بالدولار الأمريكي المتداولة بلغت حوالي عشرة تريليونات دولار أمريكي شهريا هذا العام. ولا تعد مهمة تطوير معدل سعر مرجعي جديد سهلة أبدًا، بل سيتطلب ذلك الحفاظ على جميع ميزات اللايبور مع ضمان عدم اشتقاق هذا السعر من نتائج استطلاع يقدم لبعض من البنوك المختارة، ولكن بدلاً من ذلك يكون الاعتماد على المعاملات الفعلية في الأسواق النقدية ذات السيولة. إضافة إلى هذا التحدي ولكي تنجح هذه الإصلاحات، يجب أن يحظى السعر المرجعي الجديد بقبول على نطاق واسع من قبل المشاركين في السوق والذين يعتمدون حاليًا على اللايبور في تعاملاتهم.

كنقطة انطلاق، فإن السعر المرجعي المثالي يجب أن يتوافق مع المبادئ التي وضعتها المنظمة الدولية لهيئات الأوراق المالية (IOSCO). تقدم هذه المبادئ إطارًا للمعايير التي يجب على المسؤولين تنفيذها وفقًا لخصائص كل معيار. علاوة على ذلك، من المتوقع أن يكون السعر المرجعي الناجح محكم وموثوق في أسواق المال الرئيسية، ويكون مرجعًا للعقود المالية، وأيضا بمثابة معيار للإقراض والتمويل لأجل. نظرًا لتركيبته الهشة، ومع كل التغييرات الهيكلية في سوق المال منذ الأزمة المالية (حيث أرتفع إقراض البنوك بعضها لبعض على أساس مضمون في الوقت الحاضر)، فإن اللايبور وبشكل عام قد فشل في التقيد بالمعيار الرئيسي الأول وهو أن يكون مرجع دقيق لأنشطة الإقراض بين البنوك.

ما يجب أن تعرفه

ما هو سعر التمويل اليومي المضمون (SOFR)؟

SOFR هو سعر القرض المضمون ليوم واحد، فهو يقيس تكلفة الاقتراض النقدي ليوم واحد وهو مشتق من مجموعة واسعة من معاملات إعادة الشراء الفعلية اليومية (Repo). يفضل المشرعون SOFR لأنه أقل عرضة للتلاعب من قبل السوق. وبالتالي فإن هذا السعر المعتمد بشكل كامل على المعاملات الفعلية مشابه للمعدل الخالي من المخاطر (RFR).

كيف يتم احتساب (SOFR)، وحساب الفائدة؟

يتم حساب SOFR يوميًا عن طريق أخذ متوسط السعر المرجح للمعاملات الذي يتم تحصيلها من ثلاثة أسواق إعادة شراء رئيسية والمدعومة بأحجام تعاملات مناسبة. بالإضافة إلى معدل SOFR اليومي، هناك ثلاث خيارات رئيسية أخرى تُستخدم لحساب الفائدة الخاصة ب SOFR خلال فترة معينة. هذه الخيارات هي SOFR اليومي المتأخر (in arrears)، وSOFR التراكمي المتأخر ((compounded، وSOFR التراكمي المتقدم ((in advance. يمثل الخياران الأولان سعر فائدة لا تُعرف وتدفع إلا في نهاية الفترة. بينما في الخيار الثالث، تُعرف الفائدة من البداية، وتستند إلى فترات سابقة، أي لآخر 30 أو 60 أو 90 يومًا. هناك نوعان من عقود SOFR الآجلة التي تشبه العقود الآجلة لأسعار الفائدة المعمول بها حاليا والتي تغطي فترات شهر واحد وثلاثة أشهر. يمكن تداول عقود SOFR الآجلة في بورصة شيكاغو التجارية (CME).

كيف يختلف SOFR عن اللايبور؟

للإجابة عن هذا السؤال، نحتاج أولاً إلى معرفة ما إذا كان المعدل سوف يكون معروفًا في بداية الفترة التي ينطبق عليها ويشير إلى التوقعات المستقبلية، أو يعكس ببساطة الأرقام السابقة المحققة للمعدلات اليومية ولا يُعرف إلا في نهاية الفترة. على عكس اللايبور، فإن الأسعار الخالية من المخاطر التي تشبه SOFR عادةً ما تُحسب بناء على المعدلات المحققة سابقًا – بمعنى أنه سيتم حساب الفائدة عن طريق حساب المتوسط أو المعدل التراكمي للأسعار الفعلية لـ SOFR خلال الفترة الزمنية ذات الصلة. وبالتالي، فإنه لن يعكس التوقعات بشأن أسعار الفائدة المستقبلية وظروف السوق.

على الرغم من سهولة حساب SOFR وكذلك عكسه لتكلفة التمويل الفعلية للفترة، إلا أن خاصية تحديد السعر بناء على المعدلات السابقة تخلق تعقيدات في الأسواق النقدية (مثل قروض الشركات) في عمل الميزانيات وتحديد التدفقات النقدية ومهام إدارة المخاطر. بالمقارنة مع اللايبور، لا يزال SOFR يواجه بعض العقبات في إضافة قيمة خارج نطاق أسواق النقد قصيرة الأجل. مما يعني استطاعة المشاركين في السوق استخدام هذا المعدل في عمليات الخصم وتسعير الأدوات النقدية ومشتقات أسعار الفائدة للعقود التي تمتد لفترات أطول. بالإضافة إلى ذلك، فإن عدم وجود منحنى عائد طويل الأجل موثوق به وبسيولة عالية يؤدي إلى مخاوف بشأن إدارة الأصول والخصوم (ALM) للمؤسسات المالية التي تتطلب منحنى عائد لعمليات الاقراض والاقتراض والتحوط من مخاطر أسعار الفائدة المرتبطة بهما.

ما هو SOFR المستقبلي؟

SOFR المستقبلي هو معدل استشرافي يعتمد على المعاملات في أسواق مشتقات SOFR الكبيرة والمتنامية، بما في ذلك معاملات مقايضة مؤشر SOFR الآجلة (OIS). في 29 يوليو الماضي، أوصت لجنة ARRC رسميًا بمعدلات SOFR الاستشرافية لمجموعة CME لدعم الانتقال من اللايبور. سيبدو SOFR المستقبلي مثل لايبور، حيث سيكون له منحنى لأجل وفترات تغطية أطول من يوم عمل واحد. ستتم معرفة سعر SOFR المستقبلي أيضًا مقدمًا من بداية فترة استحقاق الفائدة ويمكن استخدامه في المشتقات المخصصة للتحوط من المنتجات النقدية التي تكون مرجعيتها معدل SOFR.

هل معدل SOFR يتأثر بالائتمان؟

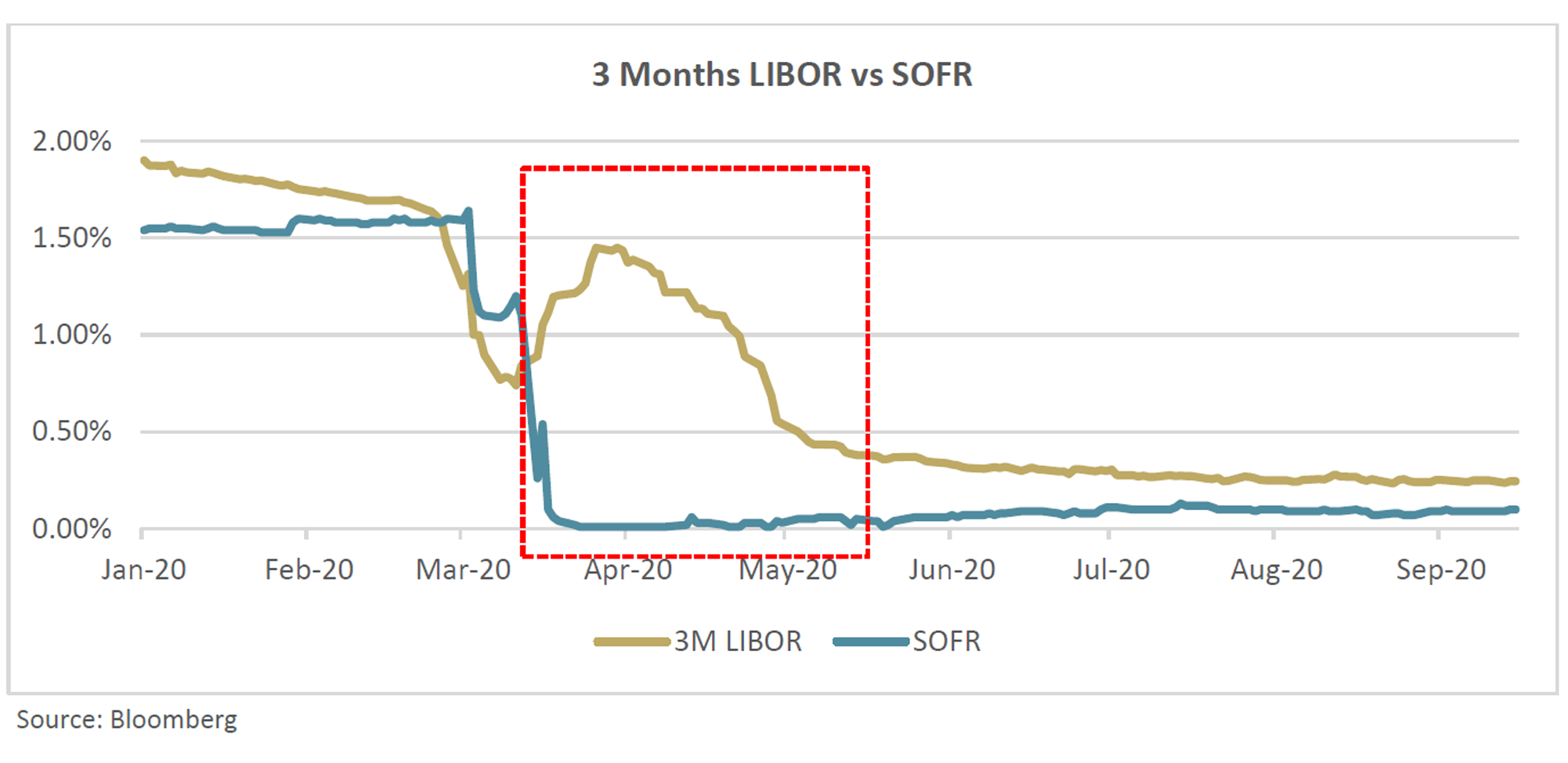

يُعزى جزئيًا الإحجام عن الانتقال إلى نظام SOFR إلى عدم وجود علاوة مخاطر الائتمان المصرفي. ولهذا لا تجد العديد من البنوك أن SOFR يعكس تكلفة التمويل الحقيقية، خاصة في أوقات الازمات الاقتصادية والتي في العادة يتسع فيها الهامش مع سعر SOFR (كما هو موضح في الرسم البياني أدناه وسط انتشار كوفيد). من ناحية أخرى، تتضمن الأصول المرتبطة باللايبور تحوط طبيعي ضد مخاطر تمويل البنك. وقد أدى ذلك إلى إدخال ما يسمى بنهج “المعيارين” لاستكمال SOFR وسد الفجوة التي تنشأ بسبب السمات المميزة للمعدلات الخالية من المخاطر وتلك الحساسة للائتمان. علاوة على ذلك، أدى هذا القصور إلى إثارة الاهتمام ببدائل SOFR والتي تتضمن مكونًا ائتمانيًا ديناميكيًا – بشكل أساسي مؤشر Bloomberg Short-Term Bank Yield (BSBY) والبورصة المالية الأمريكية (Ameribor).

الطريق الوعر للانتقال

كما تم وصفه بدقة من قبل مجموعة عمل الانتقال من اللايبور إلى SOFR ، فإن الانتقال من لايبور هو “مشروع هندسة مالية عالمي غير مسبوق واسع النطاق يتطلب تنسيقًا وتعاونًا غير عاديين من المؤسسات والأسواق والسلطات”. الضغط التنظيمي للالتزام بالمواعيد النهائية الرئيسية في خضم هذا التحول الاستثنائي، والتحديات التي تفرضها العقود القديمة الهائلة والصعبة تنبأ بمخاطر حدوث اضطراب خطير في النظام المالي.

لا تؤثر إصلاحات لايبور على الدولار الأمريكي فحسب، فقد بدأت بالفعل أربع دول أخرى في نشر أسعار الفائدة التي تهدف في النهاية إلى استبدال (أو استكمال) معايير آيبور (IBOR). تشير العديد من التقارير إلى أنه سيكون هناك ضغط في نهاية العام لتحويل القروض الحالية والمشتقات من لايبور. يبدو أن البنوك غير قادرة على المواكبة – الممارسات السيئة في تقديم المشورة للمقترضين، إلى جانب شروحات وعروض الانتقال غير المتسقة، يمكن أن تؤدي إلى موجة من الدعاوى القضائية. من الضروري من منظور الاستقرار المالي أن يتم إدراج لغة احتياطية موثوقة في العقود. تعمل الهيئات التشريعية، مثل ARRC والجمعية الدولية للمبادلات والمشتقات (ISDA) من أجل تحقيق هذا الهدف.

تهدف اللغة الاحتياطية إلى توفير مرجع بديل عند انقطاع اللايبور. بالنظر إلى فهمنا الأساسي لكيفية اختلاف معدلات الفائدة، فإن أحد الشواغل الرئيسية في اللغة الاحتياطية هو عدم التوافق المتوقع بين المنتجات النقدية، مثل القروض، وعمليات التحوط المرتبطة بها. سيؤدي عدم التطابق هذا إلى عدم فعالية بعض التحوطات. نظرًا لأن معاملات المشتقات تحكمها اتفاقية ISDA، فإنها ستتبع لغة ISDA الاحتياطية. من ناحية أخرى، قد لا تكون القروض المحولة أو المصدرة حديثًا خاضعة لذات اللغة الاحتياطية. يجب أن تكون اللغة الاحتياطية مرنة وأن تمنح المقترضين خيار الانتقال إلى سعر مرجعي معين يناسب احتياجات أعمالهم بشكل أفضل.

التداعيات على السوق المحلي

بالنظر إلى أن الريال السعودي مرتبط بالدولار الأمريكي، هناك تعرض كبير للتمويل بالدولار الأمريكي في المملكة والذي يمكن ملاحظته في كل من الشركات المالية وغير المالية. بينما يتجاوز التأثير على المؤسسات المالية نطاق هذه المقالة ، أعتقد أنها تستحق تقييمًا متعمقًا منفصلًا في المستقبل. بالنسبة للمؤسسات غير المالية، هناك العديد من المقترضين الذين يعتمدون على التمويل بالدولار الأمريكي في عملياتهم اليومية. علاوة على ذلك، هذا النوع من التعرض يتضخم في سوق المشتقات المالية غير المنظمة (OTC). يجب على هذه الشركات، أن تبدأ بالنظر في الآثار المترتبة على مثل هذا الانتقال، إن لم تكن قد بدأت بالفعل.

المشتقات المالية المركبة و المباعة لعملاء الشركات مقومة بشكل أساسي بالدولار الأمريكي. أيضًا، يتم في كثير من الأحيان التحوط باستخدام منتج مبادلات أسعار الفائدة بالدولار الأمريكي وذلك في ترتيبات تمويل المشاريع طويلة الأجل بالريال السعودي والتي تمتد إلى أكثر من 15 عامًا. على الرغم من أن سعر الاقراض بين البنوك في المملكة العربية السعودية (سايبور) غالبًا ما يتحرك جنبًا إلى جنب مع اللايبور، فإننا عادة ما ننصح عملائنا ضد مثل عمليات التحوط هذه نظرًا لعدم فعاليتها في أوقات اضطراب معدل الهامش بينهما. والآن بعد أن أصبح المعدل المرجعي الجديد يتحرك وكأنه معدل خالٍ من المخاطر، فإن مثل هذه الاستراتيجيات تصبح غير ملائمة بشكل أكبر.

ننصح الشركات التي لديها تعرضات بقروض بالدولار الأمريكي أو بمعاملات المشتقات المالية ذات العلاقة أن تكون استباقية في عملية الانتقال. يستلزم ذلك التفاوض على اللغة الاحتياطية وفهم خصائص الأسعار المرجعية البديلة التي يقدمها البنك. يجب ألا تتضمن التعديلات الجديدة على اتفاقيات القروض أو المشتقات المالية المتعلقة خصائص إضافية لم تكن جزءًا من اتفاقية التمويل الأصلية ما لم يتم التعويض حيالها. لا يُوصى بقبول ما تقدمه البنوك كما هو، أي بدون دراسة أثار هذا التحول. بالنسبة للشركات التي لا تتعامل بالدولار الأمريكي، فإن الفهم الأساسي لهذا الحدث الضخم يعتبر ذا قيمة. وتجدر الإشارة إلى أن الأساس الذي تم بناء سايبور عليه يشبه ذلك المبني عليه لايبور – مما يجعل الانتقال من سايبور يومًا ما نتيجة محتملة.

Partner