هل وصلنا لذروة رفع أسعار الفائدة أم ليس بعد؟

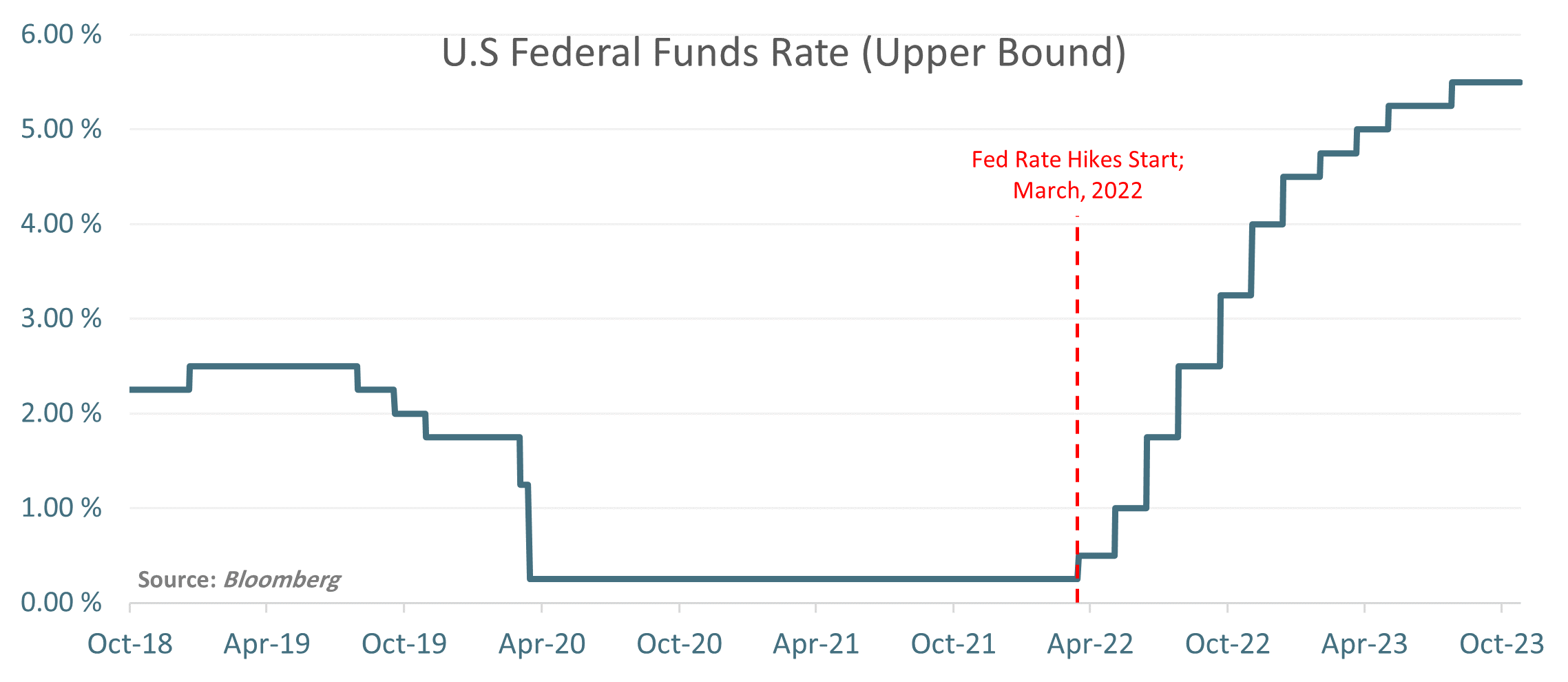

ارتفاع أسعار الفائدة أصبح وما زال حديث المشهد منذ أوائل عام 2022م وذلك عندما بدأ البنك الإحتياطي الفيدرالي الأمريكي معركته الطويلة ضد معدلات التضخم المرتفعة وغير المسبوقة منذ عقود. ابتداءً من شهر مارس لعام 2022م؛ قام الاحتياطي الفيدرالي برفع أسعار الفائدة 11 مرة مما نتج عنه زيادة حادة في أسعار الفائدة من مستويات قرب الصفر إلى 5.50% (الحد الأعلى) بحلول يوليو لعام 2023م، هذا النهج الحازم تجاه التضخم المرتفع من قبل الإحتياطي الفيدرالي لم يُشْهَد منذ الثمانينات.

في مارس 2020، ولحماية الاقتصاد الأمريكي من تأثير جائحة كورونا (كوفيد-19)، خفض الاحتياطي الفيدرالي معدل الفائدة الأساسي إلى نطاق 0٪-0.25٪ وبدأ ببرنامج واسع النطاق للتيسير الكمي. تم الإحتفاظ بالأسعار على هذا المستوى لمدة عامين تقريباً، أي حتى بدء سلسلة الزيادات الأخيرة. كان التوافق بين المستثمرين والإقتصاديين آنذاك يشير إلى استمرار توقعات الأسعار المنخفضة لأجل غير مسمى. الأسعار المنخفضة ساعدت الحكومات في جعل ديونها السيادية أكثر استدامة، مما سمح أيضاً بتحقيق النمو والربحية في القطاع الخاص. الآن، مع ارتفاع أسعار الفائدة بشكل حاد، تبحث الشركات عن إجابة على السؤال الآتي: هل وصلت أسعار الفائدة إلى الذروة أم ليس بعد؟

بينما قرر المسؤولون خلال الإجتماع الأخير لمجلس الإحتياطي الفيدرالي في سبتمبر الماضي ترك معدل الفائدة عند 5.50% حالياً، إلا أن رئيس الاحتياطي الفيدرالي، جيروم باول، لم يُشِرْ بعد إلى نهاية دورة رفع أسعار الفائدة. الرأي الشائع بين الإقتصاديين يشير إلى زيادة أخرى بمقدار 25 نقطة أساس قبل نهاية العام الجاري. الجدير بالذكر أن معدل الفائدة الأساسي حاليًا يقع عند مستويات لم تٌشاهَدْ منذ الأزمة المالية العالمية في عامي 2008م – 2009م، وزيادة إضافية بنسبة 0.25% سترفع معدل الفائدة الأساسي إلى نطاق 5.50٪- 5.75٪، وهو أعلى مستوى في 22 عاماً.

بالإضافة إلى مستويات الأسعار المرتفعة، يتحول التركيز أيضاً إلى مدى استمرار دورة رفع أسعار الفائدة، أي كم من الوقت ستظل الأسعار مرتفعة. الاحتياطي الفيدرالي يرغب أن تظل الأسعار مرتفعة حتى ينتصر في مكافحته للتضخم، والذي يشيرالآن إلى أنه قد يستمر حتى عام 2026م.ومع ذلك، يراقب الاحتياطي الفيدرالي أيضاً مؤشرات مثل قوة الإقتصاد وحالة نمو الوظائف لضبط سياستهم. وفي الآونة الأخيرة، أكد باول أنه مع وجود اقتصاد قوي ونمو وظائف قوي، يمكن للاحتياطي الفيدرالي أن يركز على الظروف المالية حتى عام 2025م، بتكلفة محسوبة على الاقتصاد وسوق العمل، والتي تعد جزءاً ضرورياً في معركته ضد التضخم.

البنوك المركزية في دول غربية أخرى أيضاً تقدم إشارات مماثلة. فقد ذكر كل من بنك إنجلترا (BoE) والبنك المركزي الأوروبي (ECB) أنهما قد يقومان برفع أسعار الفائدة إذا دعت الحاجة لذلك، وأن الأسعار ستظل مرتفعة لمدة زمنية كافية. وبالتالي، فإن الرسالة التي قدمتها البنوك المركزية تشير إلى أن عصر “الأموال الرخيصة”، أي الوصول السهل إلى الأموال مع تكاليف تمويل أدنى، قد انتهى، وأن الأسواق الآن تدرك أن عصر “أسعار الفائدة المرتفعة لفترة أطول” قد بدأ.

التأثير على أسواق السندات

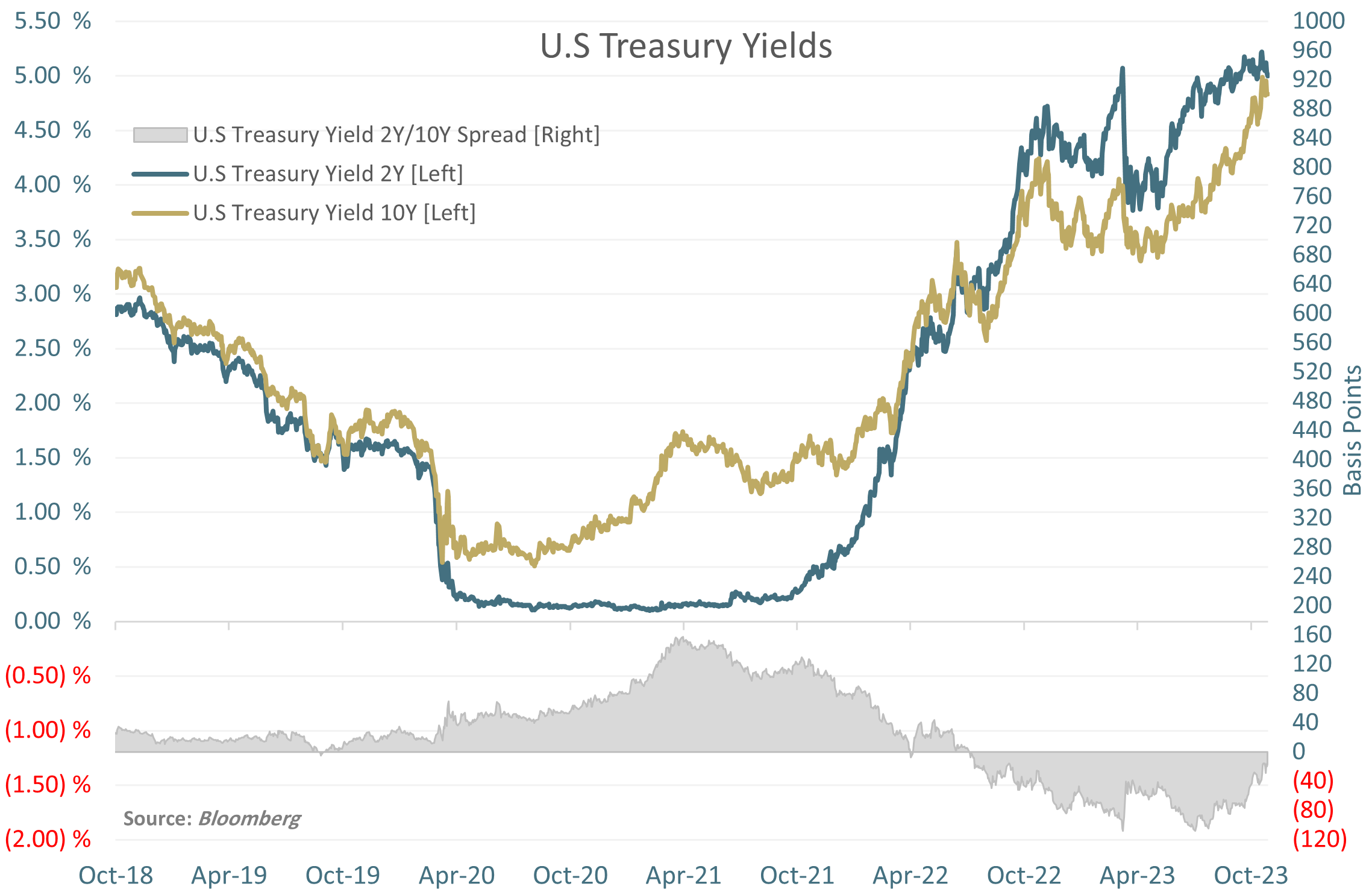

أثر ارتفاع أسعار الفائدة أيضاً على أسواق السندات كجزء من سياسة الإنضباط النقدي التي ينفذها الإحتياطي الفيدرالي. ارتفعت عوائد سندات حكومة الولايات المتحدة بشكل حاد منذ يوليو 2023م. عائد سندات العشر سنوات، الذي ظل دون 4.0٪ لمعظم فترة عام 2023م، تجاوز 4.98٪ للمرة الأولى منذ عام 2007م. ووصل عائد سندات الخزانة الأمريكية لمدة سنتين إلى أعلى مستوى له فوق 5.22٪ للمرة الأولى منذ عام 2006م. سجل العائد على الفرق بين السندات الأمريكية لمدة عامين ولمدة 10 أعوام أعمق انقلاب في يوليو وذلك منذ عام 1981م، ويعد هذا العائد مؤشراً تتم مراقبته عن كثب.

هذا يشير إلى أن أسواق السندات أيضاً تدرك ما أشارت إليه البنوك المركزية -أن أسعار الفائدة المرتفعة ستبقى هنا لفترة طويلة-. أظهر الإقتصاد الأمريكي قدرة على التكيف حتى في وجه زيادات أسعار الفائدة الحادة. هذا التكيف يٌرْسِل رسالة واضحة إلى سوق السندات أن الإحتياطي الفيدرالي سيتمكن من الإستمرار على موقفه في الإحتفاظ بأسعار الفائدة المرتفعة إلى حين تباطؤ الإقتصاد قليلاً حيثما يلزم من أجل مكافحة التضخم.

عوائد السندات وأسعارها عكسيّة، وبالتالي، الأسعار المنخفضة تزيد أيضاً من العوائد. يقوم الإحتياطي الفيدرالي بتقليص مشترياته من سندات الخزانة الأمريكية كجزء من سياسة التشديد النقدي. قام الإحتياطي الفيدرالي خلال العام الماضي بالتخلص من أكثر من 650 مليار دولار من سندات الخزانة الامريكية المفصح عنها في ميزانيته العمومية. بالإضافة إلى ذلك، بعض المشترين الأجانب لهذه الأوراق الحكومية اتخذوا قرارات بتأجيل عمليات الشراء الجديدة. أظهرت البيانات التي نشرتها الصين انخفاضاً ضخماً في حيازات الصين من سندات الخزانة الأمريكية في العام الماضي.

زيادات الأسعار الحادة والمتتالية التي قام بها الاحتياطي الفيدرالي، جنباً إلى جنب مع ديناميكيات العرض والطلب في أسواق السندات، قد تَضْمَنْ أن تبقى العوائد مرتفعة لبعض الوقت في حين يتحدث فيه العديد من الإقتصاديين بأن الأسواق تمر بفترة مختلفة عما كانت عليه خلال السياسة النقدية التوسعية التي تبعت الأزمة المالية العالمية في عام 2008م – 2009م وجائحة كورونا (كوفيد 19).

آراء حول مستقبل أسعار الفائدة

المصرفيون والمستثمرون والمشاركون في السوق منقسمون في آرائهم حول مستقبل الأسعار. فيما يلي بعض المواقف التي اتخذها قادة المؤسسات المالية الكبرى في الأشهر الأخيرة:

- جيمي دايمون، الرئيس التنفيذي لبنك (JPMorgan Chase)، واحدة من أكبر المؤسسات المالية العالمية، حذر مؤخراً من أن الإحتياطي الفيدرالي قد يستمر في رفع أسعار الفائدة بمقدار 150 نقطة أساس أخرى ليصل إلى 7.0٪. وأشار إلى إمكانية أن تصبح حرب التضخم أكثر عنفاً قبل أن تبدأ في التحسن وحذر العملاء بأن يكونوا مستعدين لأسوأ سيناريو ممكن والذي يتضمن ارتفاع معدل الفائدة إلى 7.0٪، إلى جانب الركود التضخمي المحتمل للاقتصاد الأمريكي.

- كاثرين مان، عضوة في لجنة السياسة النقدية في بنك إنجلترا (BoE)، تنبأت بأن الأسعار قد تظل مرتفعة بشكل دائم وحذرت من التساهل في مكافحة التضخم وأشارت إلى أنه قد يكون من المبكر جداً بالنسبة لبنك إنجلترا أن يختتم زيادات معدلات الفائدة، وأنه سيكون من الأفضل للبنك المركزي أن يكون حذراً بشأن زيادة معدلات الفائدة بشكل أكبر، بدلاً من تعليق الزيادات مبكراً.

- من ناحية أخرى، تتوقع شركة (State Street)، واحدة من أكبر شركات الخدمات المالية العالمية، أن يقوم الاحتياطي الفيدرالي بتخفيض معدلات الفائدة بمقدار 100 إلى 200 نقطة أساس في العام القادم (2024م). بيّن محللوها الاقتصاديين بأن السياسة النقدية للإحتياطي الفيدرالي قد أصبحت كافية بالفعل بما يمهد الطريق للإنتهاء من دورة رفع أسعار الفائدة. تتعارض توقعات شركة (State Street) مع التصوّر العام في الأسواق بشأن “أسعار فائدة مرتفعة لفترة أطول”، وذلك على خلفية رأيهم بأن نمو الإقتصاد ومعدل التضخم في الولايات المتحدة قد تباطأ لمستويات تمكن صنّاع السياسة النقدية في الإحتياطي الفيدرالي لبدء الإنتقال نحو تخفيض أسعار الفائدة.

صانعو السياسة يراقبون عن كثب البيانات الإقتصادية الواردة لتقييم استراتيجيتهم والتباحث حول مستوى أسعار الفائدة المقبول، وهذا بدوره يؤثر على الإقتصاد وعلى المشاركين في القطاع الخاص. بدأ الإحتياطي الفيدرالي دورته في رفع الفائدة منذ مارس 2022م، وشعرت الشركات بتأثيرات هذه السياسة. ارتفعت تكاليف الإقتراض بشكل كبير منذ بداية العام الماضي وأحدثت الزيادات المتتالية في أسعار الفائدة تحديات للشركات الكبيرة والصغيرة على حد سواء، مما أدى إلى نشوء تعقيدات مختلفة في الموازنات والنماذج المالية التي تستخدمها تلك الشركات نتج عنها تأثر واضح على هوامش أرباحها.

في مثل هذه الأوقات، تزداد الضغوط الاقتصادية وحالة عدم اليقين وتجعل من الضروري أن تستعد الشركات مسبقاً لمواجهتها. الشركات التي تمتلك إطاراً قوياً لإدارة المخاطر ستنجح بشكل أفضل وستزدهر تبعًا لذلك. مع وجود آراء متباينة بشأن مستقبل أسعار الفائدة، ستكون الشركات التي تعتمد وتطبق ممارسات إدارة المخاطر الحصيفة مستعدة بشكل أفضل للتكيف مع هذه الأوقات الصعبة بثقة ووعي.

Associate Director