توقعات المركزي الفدرالي الإنكماشية تسرق الأنظار

تستأنف الاقتصادات العالمية رحلتها إلى وضعها الطبيعي، وتستمر ضغوط التضخم، ويتفاقم الجدل حول سقف الديون الأمريكية، وتنتشر المخاوف عالميًا إثر تعثر شركة العقارات الصينية العملاقة إيفرجراند. ومع ذلك، فإن التغيير في توقعات الاحتياطي الفيدرالي سرقت الأنظار خلال الأسابيع القليلة الماضية. في هذه النشرة، سنلخص أحداثاً مختارة من الشهر الماضي في محاولة للتحضير للرحلة المقبلة.

ازدياد عدد أعضاء اللجنة اللجنة الفيدرالية للسوق المفتوحة ذو التوقعات الإنكماشية

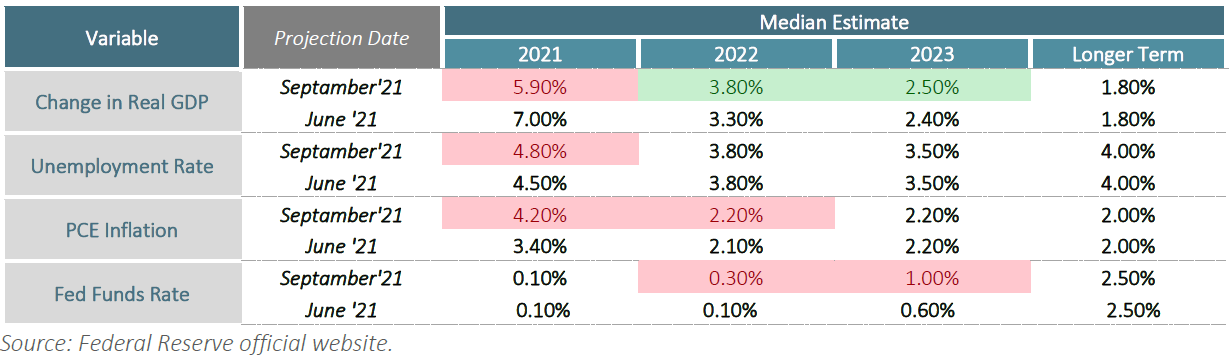

يقال إن وقع بعض الكلمات أقوى من الأفعال ، وهي بلا شك حقيقة بالنسبة لاجتماعات اللجنة الفيدرالية للسوق المفتوحة. على الرغم من أن البنك الاحتياطي الفيدرالي الأمريكي “الاحتياطي الفيدرالي” أبقى كل من معدلات الفائدة وحجم مشتريات الأصول دون تغيير، ارتفعت عوائد سندات الخزانة الامريكية مع تحول نبرة الأعضاء إلى التشدد. حيث ارتفع عائد سندات الخزانة لأجل 10 سنوات بأكثر من عشرين نقطة أساس في أيام التداول القليلة التي عقبت الاجتماع. كانت ردة فعل السوق مدفوعة بشكل أساسي بإشارة الاحتياطي الفدرالي إلى استعداده لتقليص حجم مشتريات الأصول هذا العام وزيادة سعر الفائدة الفيدرالية المتوقعة في عام 2022 من 0.10٪ إلى 0.30٪. يُظهر الرسم البياني النقطي (FOMC Dot Plot)للاحتياطي الفيدرالي الآن أن 9 من الأعضاء الـ 18 يتوقعون رفع سعر الفائدة مرة واحدة على الأقل بحلول نهاية عام 2022، مما يشير إلى أن رفع سعر الفائدة يمكن أن يحدث في وقت أقرب مما كان متوقعاً في السابق.

إن تقليص مشتريات الأصول من بنك الاحتياطي الفيدرالي يعني أن الـ120 مليار دولار التي لا تزال تتدفق شهريًا إلى الأسواق يمكن أن تتلاشى تدريجياً. عند خفض الاحتياطي الفيدرالي لمشترياته من سندات الخزانة، والتي يتم الاحتفاظ بها حاليًا عند 80 مليار دولار شهريًا ، فمن المرجح أن ترتفع عوائد السندات الأمريكية وتنخفض أسعارها. ما لم تتبع معدلات الإقراض بين البنوك (IBOR) هذا الارتفاع، فمن الممكن أن يتسع الحِمل السلبي (تكلفة التحوط) المرتبط بتحوطات أسعار الفائدة. وتجدر الإشارة إلى أن الحِمل السلبي على تحوطات مبادلة أسعار الفائدة لأجل 5 سنوات تخطت حاجز الـ120 نقطة أساس عقب اجتماع الاحتياطي الفدرالي. ولكن، سيتم الضغط على أسعار الفائدة بين البنوك للأعلى بمجرد رفع سعر فائدة البنك المركزي.

استمرار النمو الاقتصادي وتغير توقعات الاحتياطي الفيدرالي

مع استمرار معدلات التطعيم العالمية في الارتفاع ، استأنفت الاقتصادات رحلة عودتها إلى طبيعتها. حتى تاريخ كتابة هذا التقرير، تجاوزت 15 دولة من أصل 20 في مجموعة العشرين عتبة معدل التطعيم البالغة 50٪. ساهم هذا التطور الملحوظ في معدلات التطعيم إلى جانب تخفيف القيود الاحترازية واستعادة الرغبة في المخاطرة في النمو الاقتصادي. ومع ذلك، فإننا ما زلنا متأخرين عن مستويات الإنتاج قبل الجائحة. أضاف سوق الوظائف في الولايات المتحدة قرابة 16.3 مليون وظيفة بين مايو 2020 وأغسطس 2021، ولكن بقي دون مستويات ما قبل الجائحة بـ5.6 مليون وظيفة. يتوقع الاقتصاديون على نطاق واسع أن نهاية حزمات التحفيز في الولايات المتحدة ستسهم بشكل كبير في انتعاش سوق العمل. حجة يدعمها أحدث تقرير لوزارة العمل الأمريكية عن فرص العمل ودوران العمالة (JOLT)، والذي يُظهر أن فرص العمل وصلت إلى مستوى قياسي مرتفع بلغ 10.9 مليون وظيفة. من ناحية أخرى، استمرت قراءات التضخم في الضغط على صانعي السياسة النقدية حيث أظهرت قراءة سبتمبر أن التضخم السنوي في نفقات الاستهلاك الشخصي تقف عند أعلى مستوى في 30 عامًا. بالرغم من ذلك، فقد أبقى انتعاش الوظائف المتواضع على سياسات الاحتياطي الفيدرالي دون تغيير خلال الفترة الماضية.

إلا ان الرئيس باول قال في خطاب ألقاه عقب اجتماع اللجنة الفيدرالية للسوق المفتوحة إن الأمر سيستغرق على الأرجح تقريرًا واحدًا “محفزًا” عن الوظائف لجعل الاحتياطي الفيدرالي يبدأ بخفض مشترياته من السندات. في غضون ذلك، ينتظر المساهمون في السوق الآن بفارغ الصبر تقرير الوظائف لشهر سبتمبر من وزارة العمل والذي سيتم نشره غدًا.

يوجد أدناه أحدث جدول لـ”متوسط” التوقعات الاقتصادية لنظام الاحتياطي الفيدرالي:

مخاوف سقف الديون الأمريكية

أدار الحزبان الجمهوري والديمقراطي في الولايات المتحدة عرضًا سياسيًا مؤخرًا. بينما يضغط الديمقراطيون من أجل التنازل عن سقف الديون، أصر الجمهوريون على أن نظرائهم يجب أن يعلقوا سقف الديون من تلقاء أنفسهم أثناء تحركهم لتمرير فاتورة البنية التحتية التي تبلغ 3.5 تريليون دولار. حذرت وزيرة الخزانة جانيت يلين، ورئيس مجلس الاحتياطي الفيدرالي جيروم باول، وزعيم الأقلية في مجلس الشيوخ ميتش ماكونيل، والعديد من الآخرين من أن عدم التوصل إلى حل لسقف الديون قد يؤدي إلى تداعيات خطيرة على الأسواق المالية.

على الرغم من التأثير الكارثي الذي قد يحدثه الفشل في رفع أو تعليق سقف الديون الأمريكية على الاقتصادات العالمية، ظلت الأسواق غير متخوفة من تعثر الولايات المتحدة عن سداد ديونها القائمة. منذ أن تم اعتماد الحد الأعلى لاصدارات الديون لدى الحكومة الفيدرالية لأول مرة في عام 1939، فقد تم حله (زيادته أو تعليقه) أكثر من 90 مرة، مما يجعل تعثر الولايات المتحدة حدثاً غير محتمل بالنظر للبيانات التاريخية.

أولويات ادارة المخاطر المالية الراهنة

مع اقتراب المؤسسات المالية من خط النهاية، فمن الاجدى وضع عملية الانتقال من اللايبور “LIBOR Transition” على رأس أولويات مديري المخاطر المالية. بالإضافة لذلك، أصبحت المنشورات الاقتصادية الجارية الآن في بؤرة التركيز حيث تظل البنوك المركزية مستعدة لتبني سياسات انكماشية. أما بالنسبة للشركات، نقترح الآن التركيز على خطط الأعمال الداخلية واحتياجات إدارة المخاطر الأساسية. قد يدفع التركيز فقط إلى النظرة المستقبلية للسوق حاليا (والتي لا تزال مبهمة) إلى تبني استراتيجيات تحوط غير ضرورية وغير فعالة.

Associate Director