المخاطر النظامية للمشتقات المالية غير المدرجة

المشتقات المالية لها فوائد جمة في التحوط من المخاطر غير المتوقعة وقد نشأت المشتقات المالية في بداياتها لهذا الغرض دون غيره (ثم توسعت بعد ذلك لتشمل المضاربة والمراهنة). ومن أمثلة التحوط -على سبيل المثال لا الحصر- التحوط من تذبذب أسعار الفائدة أو أسعار السلع أو أسعار صرف العملات الأجنبية. معظم الشركات لا ترغب بالدخول في مخاطر قد تؤدي لإلحاق الضرر بتدفقاتها النقدية أو تعرقل أهدافها الإستراتيجية ؛ فلذلك تلجأ الإدارة الحصيفة لإستخدام المشتقات المالية المدرجة (Exchanged) أو غير المدرجة (Over-The-Counter) لإدارة مخاطرها وفقاً لإحتياجاتها التجارية. لا يمكن لتلك الفوائد أن تؤتي بثمارها إذا لم يتم استخدام المشتقات المالية بشكل صحيح ومتزن. وحيث أن المشتقات المالية هي بطبيعتها شديدة التعقيد في هيكلها واحتسابها وتسعيرها وبيعها ؛ ستميل كفة الميزان المعرفي للمؤسسات المالية التي تقوم ببيع تلك المشتقات لمختلف الكيانات. وكما أن للمشتقات المالية فوائد جمة؛ فلها أيضاً مخاطر كبيرة وينبغي أخذ الحيطة والحذر عند التعامل بها. وسنركز في حديثنا في هذه المقالة على المخاطر النظامية (Systemic Risks) الناشئة عن المشتقات المالية غير المدرجة (OTC).

فئات منتجات المشتقات المالية غير المدرجة من حيث الغرض

قبل الولوج بشكل أعمق في هذه المقالة؛ ينبغي أولاً معرفة فئات منتجات المشتقات المالية غير المدرجة الرئيسية من حيث غرضها. هناك فئتان رئيسيتان لهذه المنتجات :

1- منتجات المشتقات المالية التحوطية (Hedging Products).

2- منتجات المشتقات المالية المضاربية (Speculative Products).

الفئة الأولى: منتجات المشتقات المالية التحوطية (Hedging Products) :

هي تلك المنتجات التي تقوم بحماية الشركة -جزئياً أو كلياً- عند وقوع الحدث غير المتوقع ، فمثلاً: الشركة التي لديها احتياج نصف سنوي من سلعة معينة بقيمة 100 مليون دولار (وعلى افتراض قيمة الوحدة الواحدة من تلك السلعة 100 دولار) سترغب بالتحوط من تغير سعر الوحدة الواحدة بعد ستة أشهر لتتواءم مع احتياجاتها التجارية في حالة نشوء ارتفاع مفاجئ لتلك السلعة نتيجة حدث معين لأي سبب أو في حالة تغير لأسعار صرف العملة ، وتنقسم الفئة الأولى إلى صنفين رئيسيين:

أ- منتجات تحوطية بسيطة (Simple or Plain Products) : هي تلك المنتجات التي عادةً تكون بسيطة في هيكلها وفي آلية تسعيرها وتقييمها ، وبعضها لا يتطلب دفع مقابل للدخول فيها مثل : مقايضة أسعار الفائدة (Interest Rate Swap) والعقود الآجلة لأسعار الصرف (FX Forwards) .

ب- منتجات تحوطية مركبة (Structured Products) : هي تلك المنتجات التي تكون إلى حدٍ ما أعقد في هيكلها وفي آلية تسعيرها وتقييمها ، وقد تتطلب في بعض منتجاتها دفع مقابل مالي مقدم لشرائها مثل المنتجات التي تحتوي على بعض الخيارات.

ملاحظة : نرغب بأن ننوه للقارئ بأننا ذكرنا في الصنف الأول عبارة “للدخول فيها”، وذكرنا في الصنف الثاني كلمة “شرائها”، والفرق بينهما هو أن الشركة في بعض منتجات الصنف الأول تقوم فقط بمقايضة التدفقات النقدية بينها وبين المؤسسة المالية البائعة لذلك المنتج في فترات متفق عليها مسبقاً عند التعاقد، والفرق بين التدفقات النقدية المستقبلية المتبادلة بين الطرفين هو الربح/الخسارة للشركة، فلذلك لا يوجد إلتزام على الشركة بسداد أي مبلغ مقدماً للدخول في بعض منتجات هذا الصنف. ولكن في الصنف الثاني تقوم الشركة بدفع علاوة مالية للمؤسسة المالية البائعة للمنتج نظير حماية المؤسسة المالية للشركة من ارتفاع أسعار الفائدة فوق سقف متفق عليه مسبقاً. وربح المؤسسة المالية هو جزء من ذلك المبلغ المدفوع مقدماً عند التعاقد.

الفئة الثانية : منتجات المشتقات المالية المضاربية (Speculative Products) :

هي تلك المنتجات التي لا تتواءم مع احتياجات الشركة التجارية وهدفها المتاجرة أو أنها منتجات توفر للشركة عائد محدد بسقف معين (Capped Gains) عند اتجاه الأسعار لصالح الشركة مقابل مخاطر غير محدودة (Open-Ended Risks) عند اتجاه الأسعار بعكس رغبة الشركة، وبعكس الفئة الأولى ، فلا يوجد ما قد يحد من تنوع وتعقيد هذه الفئة. وحيث أنها للمضاربة والمراهنة؛ فلا يوجد ما نستطيع حصره في هذه الفئة كون طريقة تركيب وهيكلة منتج مضاربي معين تختلف بإختلاف أهداف المتعامل بها.

والآتي هي أمثلة لبعض الميزات والخصائص والخيارات التي يمكن إدخالها في منتج مضاربي معين:

نستطيع أن نتفق بأنه ليس من المنطق أن تقوم إدارة أي شركة حكيمة بالدخول في الفئة الثانية (إذا لم يكن ذلك وفقاً لسياسة الشركة) حيث أنه ليس من احتياجات الشركة التجارية المضاربة أو المراهنة على ارتفاع أو انخفاض الأسعار وأيضاً لما يمثله الدخول في الفئة الثانية من مخاطر غير محدودة قد تُغْرِقْ الشركة في خسائر طائلة تكون سبباً في تأثير شديد على مركزها المالي وتدفقاتها النقدية وأيضاً على سمعتها. فمثلاً ؛ شركات صناعة السيارات الكهربائية. ليس من الأهداف الرئيسية ولا حتى الثانوية لتلك الشركات (إذا لم يكن ذلك ضمن سياساتها) المضاربة أو المراهنة على ارتفاع/انخفاض أسعار الفائدة أو ارتفاع/انخفاض أسعار النحاس الذي يعد أحد المكونات الرئيسية في صناعة السيارات الكهربائية. إن الهدف الرئيسي لإدارات تلك الشركات هو أن تقوم بالتحوط لإرتفاع أسعار الفائدة لتتجنب تآكل ربحيتها نتيجة ارتفاع مدفوعات الفائدة على قروضها، ولتتحوط أيضاً من ارتفاع أسعار النحاس حتى لا تضطر لرفع أسعار سياراتها مما قد يؤدي لإنخفاض حصتها السوقية بسبب تدهور مزاياها التنافسية.

مساهمة المشتقات المالية غير المدرجة في تعميق المخاطر النظامية للقطاع المالي

بداية؛ ما هي المخاطر النظامية للقطاع المالي ؟ هي تلك المخاطر التي قد تؤدي إلى تأثر القطاع المالي بشكل حاد نتيجة تخلف العديد من الكيانات التجارية أو المالية عن الوفاء بالتعهدات الإئتمانية في تاريخ الإستحقاق. وهذا التخلف ينشأ عادةً عند حدوث أزمة جيوسياسية أو مناخية أو اقتصادية (كالأزمة المالية العالمية 2007-2009) أو صحية (كجائحة كورونا – كوفيد-19) مما يخلق ما يسمى “تأثير الدومينو” (Domino Effect) ، أو قد ينشأ من ارتفاع حاد لأسعار الفائدة نتيجة ارتفاع مستمر لمعدلات التضخم وهذا ما وقع بالفعل خلال عام 2022م عندما رفعت العديد من البنوك المركزية حول العالم معدلات الفائدة بشكل غير مسبوق وسريع للغاية لمحاربة التضخم الجامح بعد جائحة كورونا (كوفيد-19).

إن المخاطر النظامية التي نقصدها في مقالنا هي تحديداً مساهمة بيع المشتقات المالية غير المدرجة (الفئة الثانية خصوصاً) في تعميق التأثييرات الإقتصادية داخل القطاع المالي عند حدوث أزمة ما ، وعلى سبيل المثال مساهمة المشتقات المالية غير المدرجة (الفئة الثانية تحديداً) في تعميق الأزمة المالية العالمية التي حدثت في 2007-2009.

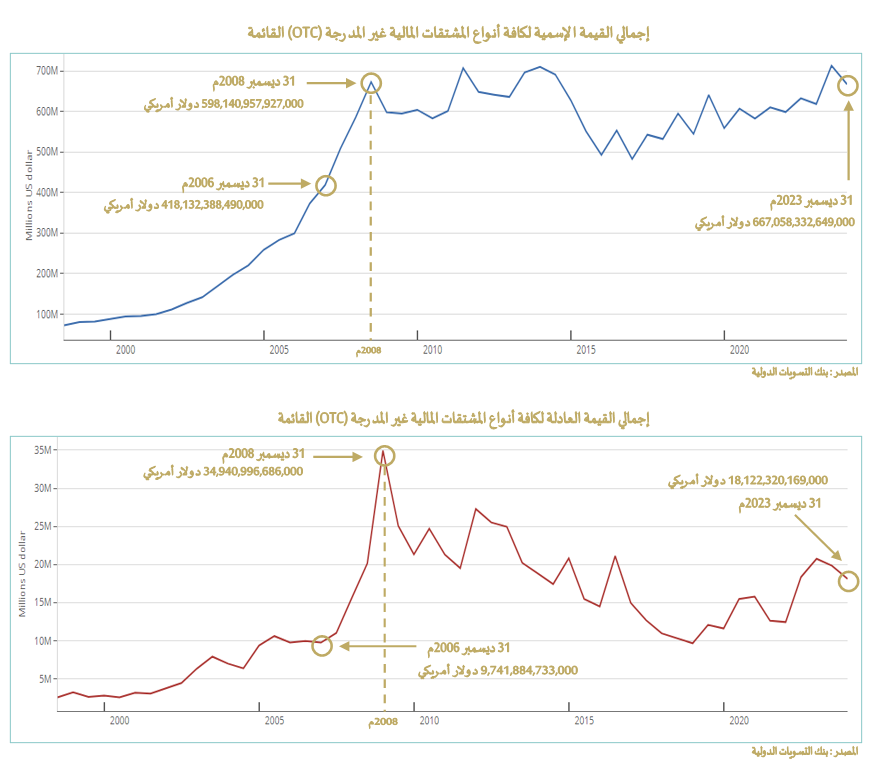

بحسب بنك التسويات الدولية ؛ بتاريخ 31 ديسمبر 2023م بلغ إجمالي القيمة الإسمية لكافة أنواع المشتقات المالية غير المدرجة 667,058,332,649,000 دولار أمريكي (حوالي ست مئة وسبعة وستون تريليون دولا أمريكي) ، وقد بلغ إجمالي القيمة العادلة للمشتقات المالية غير المدرجة القائمة في نفس التاريخ 18,122,320,169,000 دولار أمريكي (حوالي ثمانية عشر تريليون دولار أمريكي) حيث يشمل هذين الإجماليين جميع فئات المخاطر , جميع الأدوات ، جميع العملات ، جميع تواريخ الإستحقاق ، جميع الأطراف المعاكسة ، جميع البلدان ، جميع التصنيفات الإئتمانية ، جميع القطاعات الإقتصادية ، جميع الأساليب. يتضح من الرسمين البيانين أدناه أن الكيانات بمختلف أقطابها وأحجامها وأشكالها تستخدم المشتقات المالية غير المدرجة لأهداف متنوعة بما يشمل التحوط.

الكيانات التي لا تمتلك المعرفة والخبرة الفنية الكافيتين وترغب بالتحوط قد تسيء فهم آلية عمل الكثير من المشتقات المالية خاصة المركبة والمعقدة منها الموصوفة في الفئة الثانية أعلاه ، فقد تظن إدارة شركة ما بأنها عند دخولها في منتج “مقايضة أسعار الفائدة ضمن نطاق محدد”Range Accrual Swap” بنطاق “0%-3%” وتستلم فارق سعري بنسبة “%0.80” بأنها تقوم بالتحوط وذلك بتخفيض ما تقوم بدفعه كفائدة على قروضها ، بينما هي في حقيقة الأمر تقوم بالدخول في مقامرة خطيرة ينتج عنها قيمة عادلة سالبة كبيرة (MtM) إذا تجاوزت أسعار الفائدة معدل “3%”.

وهنا يأتي دور هيكل الحوكمة الفعال داخل الشركة الذي يتعين عليه التحقق من قدرة الإدارة التنفيذية المتمثلة تحديداً في (المدير التنفيذي، المديرالمالي، مدير المخاطر، مدير الخزينة) على فهم المشتقات المالية عند الدخول فيها أو شرائها وخصوصاً الفئة الثانية منها. فمثلاً ؛ إذا لم يطمئن مجلس الإدارة على قدرة الخبرات الداخلية على فهم المشتقات المالية؛ فينبغي عليه النظر بالإستعانة بمستشار خارجي متخصص في المشتقات المالية إذا أرادت الشركة الدخول في أو شراء المشتق المالي من المؤسسة المالية؛ كون ذلك سيقلل من مخاطر الدخول في منتجات مضاربية لا تمت بصلة لإحتياجاتها التجارية أو لا تتواءم مع سياسة الشركة الداخلية.

ويكمن السؤال هنا: كيف ستساهم المشتقات المالية غير المدرجة في تعميق المخاطر النظامية للقطاع المالي؟

عند الدخول في المشتقات المالية أو عند شرائها؛ يوجد افتراض لدى طرفي التعاقد بأن الطرف الآخر سيقوم بالوفاء بإلتزاماته التعاقدية وذلك بدفع التدفق النقدي الواجب عليه والناشئ في تاريخ استحقاق الفترة. ينطبق هذا الإفتراض في الأوضاع الطبيعية للأسواق المالية وفي الظروف الإقتصادية العادية ، أما في عكس ذلك فلا يمكن التحقق بشكل كامل من دقة هذا الإفتراض؛ حيث أن عدم اليقين سيتملك كلا الطرفين عند حدوث أزمة حقيقية في الأسواق المالية أو الظروف الإقتصادية غير المتوقعة.

غالباً ما تقلل نماذج المخاطر (Risk Models) من الحجم الحقيقي للمخاطر أثناء الأزمات المالية. ونتيجة لذلك ، قد تواجه المؤسسات المالية مخاطر متزايدة من أطرافها المقابلة بسبب الظروف السلبية الشديدة. في الوقت نفسه؛ قد تكون الأطراف المقابلة غير المالية التي قد لا تعي تعقيدات المشتقات المالية بشكل كامل، في خطر متزايد من التعثر. يمكن أن يؤدي حدوث هذين العاملين بشكل متزامن عبر العديد من عقود المشتقات إلى زيادة المخاطر النظامية داخل النظام المالي بشكل كبير.

إذاً؛ هل يعني ذلك ألا تقوم الكيانات بمختلف أطيافها بالتحوط من خلال المشتقات المالية ؟ الجواب بالتأكيد سيكون لا، بل نحن نحث جميع الشركات التي لديها تعرضات هامة بدراسة تلك التعرضات بعناية وتحديد ما إذا كان ملائماً لها أن تتحوط. ومع ذلك ؛ ليس بالضرورة التحوط لكل تعرض موجود؛ لأنه في بعض الحالات قد لا تكون الشركة في حاجة للتحوط إما لوجود تحوط طبيعي في ميزانيتها العمومية أو لقدرة الشركة على إدارة هذا التعرض من خلال قبوله أو إلغائه أو تخفيف آثاره ، وذلك بما يتواءم مع شهية المخاطر واستراتيجية إدارة المخاطر المعتمدة من قبل مجلس الإدارة.

الخلاصة

التحوط المفرط (الزائد عن الاحتياجات التجارية الحقيقية للمنشأة) يمكن أن يفاقم تعرضها للمخاطر، مما يجعلها عرضة للإلتزامات التعاقدية عند استحقاقها. إن عدم فهم الطبيعة المعقدة لبعض المشتقات المالية، مقترناً بالإنخراط غير المصرح به في المنتجات المضاربية، يشكل ملف مخاطر (Risk Profile) شديد الخطورة. الإدارة الفعالة للمخاطر المالية تتجاوز مجرد الدخول في أو شراء المشتقات المالية؛ فهناك العديد من الأساليب الإستراتيجية المتاحة لإدارة المخاطر المالية بشكل أكثر شمولية واستدامة.

إن التأثيرات والتبعات الحقيقية للمخاطر النظامية الناجمة عن الإستخدام غير المناسب للمشتقات المالية غير المدرجة لن تظهر إلا عند حدوث الأزمات؛ حيث أنها مثل كرة الثلج التي تتكون وتتدحرج رويداً رويداً دون الكثير من الضجيج والضوضاء. فينبغي على جميع المشاركين في السوق الوعي بأهمية الدور ذي الحدين الذي تلعبه المشتقات المالية في احتمالية تعميق المخاطر النظامية.

Consultant