البحث النشط عن العائد – نظرة على الودائع المهيكلة

منذ أن ضربت الأزمة المالية العالمية الأسواق في جميع أنحاء العالم ، ضخت البنوك المركزية تريليونات الدولارات في اقتصاداتها الجريحة وقدمت دعمًا نقديًا غير محدود. تداعيات كوفيد-19 جعلت الحزم التحفيزية تتواتر دون توقف، وعلى الرغم من مخاوف التضخم، لا تزال بيئة أسعار الفائدة المنخفضة للغاية هي المهيمنة.

في مثل هذا السيناريو ، شهد المستثمرون والمؤسسات الذين استثمروا الأموال في فئات الأصول ذات الدخل الثابت والودائع الثابتة قصيرة الأجل انخفاض العوائد بشكل كبير. وفي ظل الضغط المتزايد للبحث عن عوائد مجزية، نجد هؤلاء المستثمرين يتبنون بشكل متزايد حلولًا أكثر إبداعًا لتحقيق تطلعاتهم في عوائد أعلى – حتى لو كان هذا يعني إعادة تقييم إطار الرغبة في المخاطرة.

في هذه المقالة، نسلط الضوء على منتجات الودائع المهيكلة التي اكتسبت مؤخرًا بعض الاقبال في السوق محليًا (معظم الجوانب التي يتم تناولها هنا تنطبق أيضًا على الاستثمارات المهيكلة بشكل عام). نسأل سؤال هام هنا، هل هذه المنتجات خطرة؟

ماهي الوديعة المهيكلة، وكيف تختلف عن الوديعة الثابتة؟

الوديعة الثابتة هي أبسط أشكال الودائع حيث يتم استثمار الأموال لفترة متفق عليها بعائد محدد مسبقًا. يرتبط هذا العائد ارتباطًا وثيقًا بأسعار الفائدة السائدة في السوق وتصل مدة الوديعة عادة إلى سنة.

الوديعة المهيكلة هي مزيج بين وديعة ثابتة ومنتج استثماري في منتج واحد، ويرتبط عائده مباشرة بأداء المنتج الاستثماري، مما يوفر إمكانية تحقيق عائد أعلى مقارنة بالوديعة الثابتة. تتيح الودائع المهيكلة للمستثمرين تكوين سمات مخصصة للمخاطر والعوائد (على سبيل المثال ، التعرض لسلة عملات مختارة). ومع ذلك ، يجب على المستثمرين تقييم المخاطر لاتخاذ قرار على بينة.

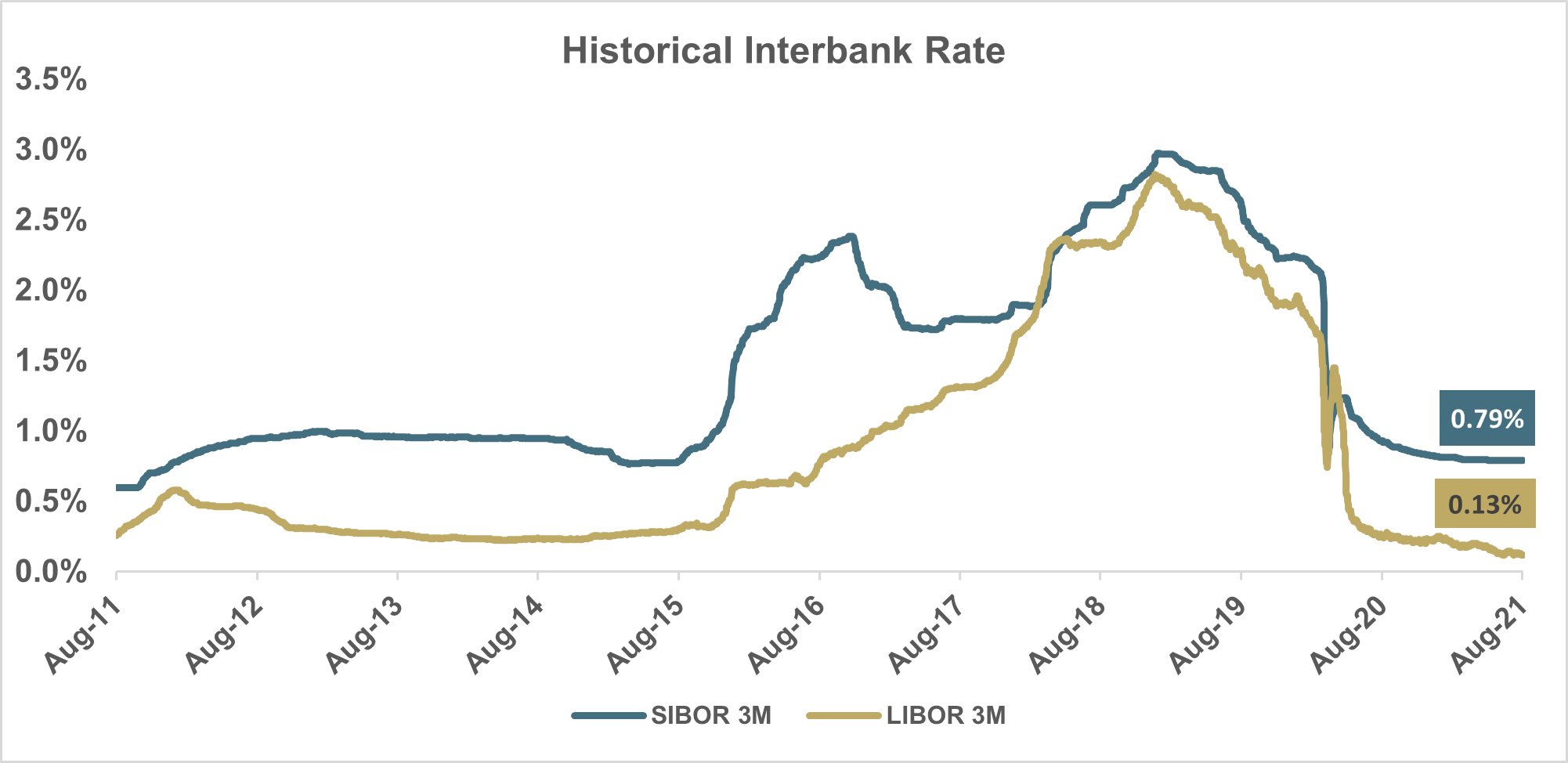

عادة ما تمتد فترة الوديعة المهيكلة إلى ما يزيد عن عام لتحقيق العائد المنشود، خاصة في بيئة أسعار الفائدة المنخفضة الحالية. في المتوسط، تتراوح آجال الاستحقاق للوديعة المهيكلة ما بين ثلاث إلى خمس سنوات. بقيت أسعار لفائدة السائدة بين البنوك السعودية (سايبور) منخفضة لفترة ليست بالقصيرة (انظر الرسم البياني)، جنبًا إلى جنب مع أسعار الفائدة بالدولار الأمريكي (لايبور). بيئة أسعار الفائدة المنخفضة هذه تدفع المستثمرين إلى البحث المضني عن عوائد أفضل في أماكن أخرى، حتى لو تحملوا المزيد من المخاطر.

يمكن تصميم المنتج الاستثماري المرتبط بالودائع المهيكلة وربطه مع أي فئة من فئات الأصول، فيمكن ربط عائد الوديعة بأداء سهم معين (أو مؤشر أسهم)، أو أسعار الفائدة، أو الصرف الأجنبي، أو حتى السلع. بالنظر إلى النطاق الكبير والمتنوع للمشتقات المالية، فإن المؤسسات المالية لديها خيارات واسعة تقدمها للمستثمرين. على سبيل المثال، يمكن للمستثمر الدخول في وديعة مهيكلة لمدة 3 سنوات ويكون لعائدها ارتباط بأداء مجموعة من الأسهم دون شرائها فعليًا بشكل مباشر. غالبًا ما يكون رأس المال محميًا بالكامل إن استمر الإستثمار حتى تاريخ الاستحقاق.

إذا كان هذا يبدو جيدًا لدرجة يصعب تصديقها، فدعونا نتعمق في مزيد من التفاصيل.

الاعتبارات المتعلقة بالوديعة المهيكلة

هل يمكنني كسر وديعتي المهيكلة قبل تاريخ الاستحقاق؟

بالنسبة للوديعة الثابتة فتستطيع كسرها في أي وقت (برسوم قليلة تؤخذ من الأرباح، إن وجدت). ولكن يجب عليك التفكير أكثر عند كسر الوديعة المهيكلة. على سبيل المثال، قد تتحمل رسومًا كبيرة إذا كان أداء المنتج الاستثماري المرتبط بالوديعة سيئًا. في بعض الحالات ، استعد لقبول الخسائر من رأس المال المستثمر.

كيف يمكنني تقييم المخاطر والعوائد بشكل صحيح؟

ضع في اعتبارك دائمًا المخاطر المتعلقة بإعادة الاستثمار. في بعض الأحيان، يحق للمؤسسة المالية التي تبيع منتج الوديعة المهيكلة أن تستعمل حق “استدعاء” المنتج (أي إلغاء الوديعة المهيكلة)، وإعادة الأموال إليك. يحدث هذا فقط عندما يصبح الاستثمار مربحًا للمستثمر وغير مجدي للمؤسسة المالية. الأساس من وراء تضمين خاصية “قابلية الاستدعاء” هذه هو الوصول إلى ميزات أفضل للمستثمر تتعلق بتفاصيل الوديعة المهيكلة عند الدخول فيها مقابل تنازله لهذا الحق للمؤسسة المالية.

يجب عليك أيضًا تقييم “مخاطر العائد الأقصى”. احذر من السيناريوهات التي يتم فيها تقييد عوائدك عند حد معين. في هذه الحالة ، قد يكون من الأجدى لك أن تستثمر الأموال في الأصل الأساسي نفسه (على سبيل المثال ، الأسهم أو سلة العملات) بدلاً من تنفيذ الاستراتيجية بشكل مركب عبر الوديعة المهيكلة.

ما هي درجة سيولة الوديعة المهيكلة، وما مدى سهولة إجراء التقييم؟

أحد الجوانب المهمة هو تقييم سيولة الودائع المهيكلة. معظم الودائع المهيكلة تتضمن تعرضًا اصطناعيًا، فهي تحاكي تحركات الأصول المرتبطة بها عن طريق المشتقات المالية. ولذلك، تظل السيولة عنصرا أساسيا في تحليل احتمالية كسر الوديعة المهيكلة، خاصة في أوقات الأزمات التي تختفي فيها السيولة. وهذا يستدعي إجراء تحليل للسيولة قبل الدخول بالمنتج ، حيث يتم استخدام اختبارات الجهد والتحاليل الإحصائية المناسبة.

اعتبار آخر مهم هو التقييم العادل للوديعة المهيكلة. نظرًا لأن مثل هذه الاستثمارات تتضمن مشتقات مالية، فقد تتفاوت التقييمات بشكل كبير بين المؤسسات المالية حسب منهجيات التقييم ونماذج التسعير الخاصة بها. يعتبر تقييم الاستثمار بشكل يومي وبدقة أمرًا بالغًا في الصعوبة، لذا يجب إيلاء هذا الجانب اهتمام خاص.

كيف يمكنني ضمان حصولي على أفضل تنفيذ للوديعة المهيكلة؟

يؤدي عدم تكافؤ المعلومات بين المستثمر والمؤسسات المالية المقدمة لمنتجات الوديعة المهيكلة إلى خلق فجوة معرفية. فمن المحتمل أن ينتج عن ذلك هوامش ربح تنفيذ العملية للمؤسسة المالية تفوق المستوى العادل والمقبول. إمكانية حدوث هذا الأمر وارد خصوصًا إذا كان المنتج الاستثماري المرتبط مع الوديعة عبارة عن مشتقًا ماليًا مما قد يسبب تعقيدًا بحساب قيمة منتج الوديعة المهيكلة ككل. هذا التعقيد في التسعير قد يغري مقدمي الخدمات لتحقيق هوامش ربح تتجاوز المعايير المعقولة تجارياً متنافية مع أفضل الممارسات في هذا المجال.

هل يمكنني التنبؤ و بدقة بالعوائد الدورية للوديعة المهيكلة؟

الجواب المباشر هو لا. يجب الاستعداد لقبول التذبذب في العوائد الدورية التي تولدها الودائع المهيكلة، سواء صعودًا أو هبوطًا. على عكس الودائع الثابتة والتي يتم تثبيت العائد بها مسبقًا، تعتمد مستويات العوائد الدورية للودائع المهيكلة على أداء المنتج الاستثماري الأساسي المرتبط بالوديعة. على الرغم من أن العوائد بالودائع المهيكلة قد تكون أعلى بكثير من الودائع الثابتة، إلا أنها يمكن أن تكون صفرية أيضًا إذا كان أداء الأصل الأساسي ضعيفًا.

خاتمة

سواء كنت مستثمرًا من الأفراد أو الشركات ، يجب أن تضع في اعتبارك أهداف وقيود الاستثمار عند الاستثمار في الودائع المهيكلة. تحتوي الشروط والأحكام للوديعة المهكلة على معلومات مهمة يجب عليك قراءتها وتحليلها. يجب عليك أن تضع في الحسبان أن مقدّمي الخدمة عادة ما يضخّمون السمات الإيجابية للمنتج ويقللون من أهمية أوجه القصور فيه.

كما ذكرنا ، فإن تسعير هذه المنتجات وتقييمها أمر معقد بسبب طبيعة الأداة (الأدوات) المشتقة المتضمنة بالمنتج. قم بدراسة قدرتك على تحمل المخاطر وشهيتك للمخاطرة مع ما تقدمه الودائع المهيكلة. ومن ثم، تأكد أنك تستطيع وبموضوعية تقييم الأصل أو الأصول المرتبطة بمنتج الوديعة المهيكلة حتى تستطيع إلى حد كبير فهم مخاطر الاستثمار المتأصلة بالمنتج ويضمن حصولك على أفضل تنفيذ. يجب إيلاء اهتمام خاص بالآثار الضريبية والمحاسبية أيضًا قبل الدخول في مثل هذا الاستثمار متعدد السنوات.

أخيرًا و في وسط هذا الزخم من الحلول الاستثمارية، يجب أن نأخذ خطوة للوراء لنفكر ونفهم الصورة الاجمالية لضمان إعطاء الأولوية للموضوعية في اتخاذ القرار. على سبيل المثال ، يجب أن تتماشى فئة الأصول المرتبطة بالوديعة المهيكلة مع إستراتيجية إدارة المخاطر، فقد تدخل الشركة في وديعة مهيكلة مرتبطة بأداء سلعة ما بهدف تعويض تأثير رفع سعر المواد الخام لديها. في هذه الحالة، يمكن أن تؤدي موائمة جوانب إدارة المخاطر مع التطلعات الاستثمارية إلى نجاح مستدام.

Partner