ماذا يعني منحنى العائد المقلوب؟

في الشهر الماضي، بدأ بنك الاحتياطي الفيدرالي رسميًا حملته نحو سياسة نقدية أكثر تشددًا. رفع الاحتياطي الفيدرالي سعر الفائدة القياسي بمقدار 25 نقطة أساس، وهو الأول منذ عام 2018. وبالعودة الى التاريخ الحديث، من المتوقع أن تكون وتيرة تطبيع السياسة النقدية أكثر حده مع ست زيادات إضافية مخطط لها هذا العام. وللحفاظ على سياسة الاستقرار النقدي، حذا البنك المركزي السعودي (ساما) حذوه من خلال رفع سعر إعادة الشراء وسعر إعادة الشراء المعاكس أيضا بمقدار 25 نقطة أساس.

وردا على أسئلة الصحفيين، صرح رئيس الاحتياطي الفيدرالي بأن التضخم مرتفع جدا وسوق العمل محموم للغاية واستقرار الأسعار هو “شرط مسبق” للبنك المركزي في التحرك ومواجهة أحد أصعب الضغوط في الأسعار منذ ثمانينات القرن الماضي. وبما أن التعافي الاقتصادي من الجائحة لا يزال يمضي قدما، فقد تسارع التضخم بوتيرة مختلفة عبر العديد من الاقتصادات. في السعودية، قفز مؤشر أسعار المستهلك كمقياس للتضخم إلى 1.6٪ في فبراير 2022 على أساس سنوي، بزيادة هامشية عن رقم يناير والذي كان 1.2%. وفي الولايات المتحدة، ارتفع مؤشر أسعار المستهلك بنسبة 7.9٪ (على أساس سنوي) في فبراير 2022، في حين ارتفعت الأسعار المدفوعة للمنتجين الأمريكيين (مقاسة بمؤشر أسعار المنتجين (PPI)) (على أساس سنوي) بنسبة كبيرة بلغت 10٪. ومن المنطقي القول بإن هذه الأرقام لم تعكس بعد الاضطرابات الاقتصادية الناجمة عن الحرب في أوكرانيا، والتي من المرجح أن تزيد من الضغوط التضخمية في المستقبل.

ومع اشتداد حدة الحرب الروسية الأوكرانية، يزداد التأثير الذي تسببه على الاقتصاد العالمي. كانت مستويات التذبذبات المرتفعة عبر فئات الأصول المختلفة هي الموضوع السائد منذ اندلاع الصراع. وبشكل خاص، هذا هو الحال مع أسعار السلع بالنظر إلى أن روسيا وأوكرانيا تنتجان وتصدران عددا كبيرا من المواد التي يستخدمها العالم يوميا. من المعادن الثمينة إلى السلع الزراعية، يحد الصراع المستمر من الإمدادات الحيوية ويؤدي كنتيجة إلى ارتفاع في الأسعار. هذه الظروف الاقتصادية الحالية أدت الى تغير شكل منحنى العائد.

انعكاس منحنى العائد

يشير منحنى العائد على المدى الطويل إلى العلاقة بين أسعار الفائدة قصيرة وطويلة الأجل. عادة ما يكون خطا يرسم عوائد (أي أسعار الفائدة) الأوراق المالية ذات الدخل الثابت والجودة الائتمانية المتساوية، ولكن بتواريخ استحقاق مختلفة. تاريخيا، اتخذ منحنى العائد ثلاثة أشكال أساسية، طبيعي ومقلوب ومسطح.

منحنى العائد الطبيعي هو الذي تكون فيه المعدلات طويلة الأجل أكبر من المعدلات قصيرة الأجل، وبالتالي، يكون ذا منحدر تصاعدي. منحنى العائد المسطح يعكس حالة تكون فيها العوائد متساوية في جميع فترات الاستحقاق. أما منحنى العائد المقلوب تكون فيه الأسعار طويلة الأجل أقل من تلك في الأجل القصير، مما يعطي المنحنى ميلًا هبوطيا. في ظل الظروف العادية، يكون منحنى العائد مائلًا إلى الأعلى ليعكس الامتداد الطبيعي للمخاطر الأعلى المرتبطة بآجال الاستحقاق الطويلة ولتعويض تكلفة الفرصة البديلة. اعتمادا على الظروف الاقتصادية، يمكن أن يشهد منحنى العائد تحولات متوازية وغير متوازية. من النادر نسبيا أن يكون المنحنى مقلوبا وكانت هذه الظاهرة مرتبطة تقليديا بالركود الاقتصادي. في الواقع، معظم فترات الركود في الولايات المتحدة منذ الخمسينيات قد سبقها منحنى مقلوب، مما يجعل هذه الظاهرة واحدة من أفضل المؤشرات على حدوث تحول في الدورة الاقتصادية.

وبطبيعة الحال، فإن منحنى العائد سوف يتسطح قبل أن يبدأ في الانعكاس، وهذا قد يحدث بسبب ارتفاع أسعار الفائدة قصيرة الأجل بأكثر من أسعار الفائدة طويلة الأجل أو انخفاض في أسعار الفائدة طويلة الأجل بوتيرة أسرع من أسعار الفائدة قصيرة الأجل.

اعتبارا من نهاية شهر مارس، منحنى العائد الأمريكي أصبح مسطح إذا ما أردنا الاسترشاد بفارق عوائد سندات الخزانة الأمريكية لأجل عشر سنوات مع تلك ذات السنتين (2/10 فرق سندات الخزانة). هذا الفارق كان يتقلص مؤخرا بشكل كبير وذلك بالتوازي مع تشديد الاحتياطي الفيدرالي في سياسته لمواجهة التضخم غير العادي. وعادة ما يستخدم هذا الفارق بين 2/10 من سندات الخزانة ليعكس شكل المنحنى بالنظر إلى أن عائد سندات الخزانة لمدة عامين يعكس تحركات أسعار الفائدة قصيرة الأجل. وكان متوسط هذا الفارق 110 نقطة أساس اذ ما نظرنا إلى بيانات العشر سنوات الماضية. أما فيما يتعلق بفارق عوائد سندات الخزانة لأجل عشر سنوات وتلك لأجل خمس سنوات فقد انعكست بالفعل، علماً بأن المتوسط التاريخي للسنوات العشر الماضية لهذا الفارق هو 57 نقطة أساس. ومع ذلك، لا تزال هناك فرصة لأن يعود المنحنى إلى وضعه الطبيعي إذا ما شرع بنك الاحتياطي الفيدرالي في بيع ترسانته من السندات طويلة الأجل وبدء في خفض حجم ميزانيته العمومية بمجرد تحقيق أهداف التضخم.

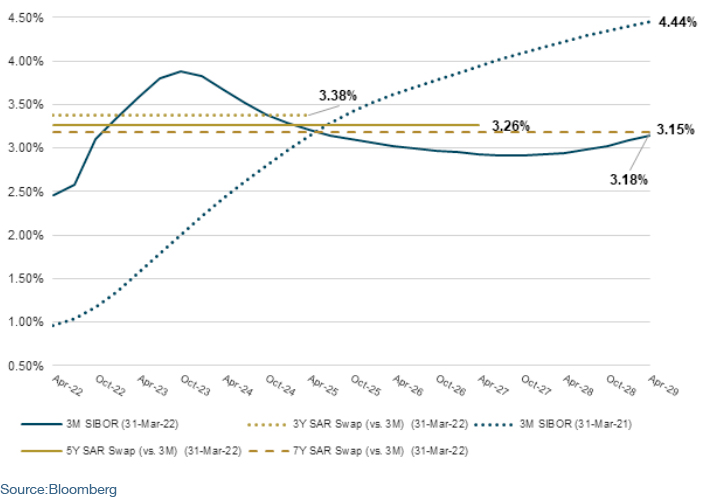

وبالمثل، فإن حالة منحنى المبادلة للريال السعودي (حيث ما تقترض البنوك السعودية وتقرض) لا تختلف عن ذلك. في وقت كتابة هذا المقالة، كان الفارق بين عقود المبادلة لمدة سبع سنوات وتلك لمدة ثلاث سنوات حوالي سالب 20 نقطة أساس. ويبلغ متوسط العشر سنوات التاريخي بينهما 85 نقطة أساس. كذلك نجد أن تسعير عقود المبادلة لأجل خمس سنوات تاريخيا كان بعلاوة تبلغ حوالي 44 نقطة أساس (متوسط السنوات العشر الأخيرة) فوق عقود الثلاث سنوات. في الوقت الحالي، تعتبر أسعار عقود المبادلة للخمس سنوات أقل من تلك لثلاث سنوات بحوالي 20 نقطة أساس مما يجعل الانعكاس في هذا الجزء من المنحنى رسميًا ايضا. وبالنظر إلى المدى القصير، فإن سعر الفائدة المعروض بين البنوك السعودية (سايبور) لمدة ثلاثة أشهر قد اخترق مؤخرا مستوى 2.40٪ (المتوسط التاريخي لمدة خمس سنوات هو 1.75٪). يوضح الرسم البياني أدناه منحنى العائد للريال السعودي اعتبارا من 31 مارس 2022 وبالمقارنة مع العام الماضي.

ومع استمرار البنوك المركزية في زيادة أسعار الفائدة للحد من التضخم، تميل أسعار الاقتراض قصيرة الأجل إلى الارتفاع. وهذا يمكن أن يؤثر على مجموعة واسعة من القروض الاستهلاكية والتجارية ومما يجعل الاقتراض أكثر تكلفة على المستهلكين بما في ذلك قروض الشركات الصغيرة والتمويل العقاري وبطاقات الائتمان. وهذا بدوره قد يؤدي الى إبطاء النمو الاقتصادي. على عكس منحنى العائد الطبيعي، حيث يمكن للبنوك الاقتراض على المدى القصير (أسعار فائدة أقل) والإقراض على المدى الطويل (أسعار فائدة أعلى)، يمكن أن يخلق المنحنى المسطح أو المقلوب ضغطا على هوامش البنوك ويثبط من عملية التوسع في الإقراض. وبالتالي، يمكن أن يكون منحنى العائد المقلوب مؤشرا على النظرة الاقتصادية وقد يشير إلى توقعات سيئة على المدى الطويل. ومع ذلك، قد يجادل الكثير ضد هذا التفسير، حيث توجد تفسيرات أخرى لانعكاس المنحنى لا تلوح إلى إمكانية حدوث ركود اقتصادي.

الأثار المترتبة على التحوط

منذ بداية العام، ازداد نشاط صفقات التحوط في السعودية بشكل كبير عبر الشركات في مختلف القطاعات. كانت هذه نتيجة متوقعة بالنظر إلى التحركات الكبيرة في المنحنى والزيادة السريعة في أسعار الفائدة قصيرة الأجل ، وخاصة سايبور لمدة ثلاثة أشهر. تشهد غالبية الكيانات التي قامت بالتحوط وتثبيت سعر السايبور في العامين الماضيين زيادة ملموسة في تقييم مشتقاتها المالية (MtM) حاليا.

في الواقع ، تلقينا العديد من الاستفسارات المتعلقة بإعادة هيكلة بعض التحوطات غير الفعالة وإمكانية تسييل البعض الاخر ذات الفعالية. من ناحية أخرى، في حال أن كياناً ما يفكر بالتحوط هذا العام – ففي اعتقادنا أنه لم يفت الأوان بعد طالما أن عملية التحوط تتم للأسباب الصحيحة. يوفر الشكل الحالي للمنحنى فرصة للشركات في زيادة آجال تحوطاتها لتغطية المخاطر طويلة الأجل وتحقيق أهداف إدارة المخاطر. على سبيل المثال، تكلفة مبادلة التدفقات النقدية العائمة مع الثابتة في تحوط لمدة سبع سنوات متساوية تقريباً مع تلك لمدة ثلاث سنوات.

في هذه الأوقات المضطربة، نؤكد على أهمية وضع التدابير اللازمة لإنشاء مؤشرات الأداء الرئيسية وحدود التحمل ذات الصلة والتي من شأنها تحديد نسبة التحوط المطلوبة للكيان وكذلك متطلبات التحوط المستقبلية. لقد أظهرت الكثير من الابحاث أن محاولة توقيت السوق هي أقرب الى الاستحالة وعادة ما ستؤدي إلى انتهاج استراتيجية تحوط ناقصة. والبديل هو إضفاء بعض من الاتساق للعملية واتباع خطة تحوط محددة مسبقا من شأنها أن تلبي أهداف إدارة المخاطر المالية للكيان بما يتخطى المشهد المتغير للدورات الاقتصادية.

Partner