هل نحن أمام تحول محتمل في دورة أسعار الفائدة؟

يبدو أنه حدث تغيير في النظرة عندما يتعلق الأمر بالظروف الاقتصادية في الآونة الأخيرة. بل إن زمن معدلات الفائدة العالمية شديدة الانخفاض أصبح قيد المناقشة. تشير كل من المؤشرات المتأخرة والرائدة في بعض الاقتصادات الرئيسية إلى مزيد من الرسائل المتضاربة. احتلت الضغوط التضخمية العالمية مؤخرًا صدارة جداول أعمال البنوك المركزية والقوة الدافعة وراء الكثير من الجدل حول تطبيع السياسة النقدية.

أظهرت أحدث قراءة للرقم القياسي لأسعار المستهلك (CPI) لشهر أكتوبر زيادة بنسبة 6.2٪ على أساس سنوي في الأسعار في الولايات المتحدة، وهي أعلى بكثير من النسبة المتوقعة 5.8٪، بالإضافة إلى 5.4٪ في سبتمبر. كانت هذه القراءة السنوية هي الأعلى منذ ديسمبر 1990. وفي منطقة اليورو، بلغ معدل التضخم السنوي للشهر نفسه 4.1٪، وهو أعلى معدل منذ يوليو 2008. في المملكة المتحدة، كانت قراءة التضخم لشهر أكتوبر عند 4.2٪، ارتفاعًا من 3.1٪ في سبتمبر ويمثل أعلى مستوى في 10 سنوات. هذه قراءات تشد الانتباه. ومع ذلك، يجادل الكثيرون بأن ارتفاع التضخم يعكس حالات عدم التوافق المؤقتة بين العرض والطلب المرتبطة بالجائحة وارتفاع أسعار السلع الأساسية مقارنة بقاعدتها المنخفضة منذ عام مضى. ومع ذلك، باستخدام مقاييس بديلة للتضخم (كمؤشر أسعار المستهلكين الأساسي، وباستخدام فترة 24 شهرًا، وما إلى ذلك)، يرى العديد من المحللين أن هناك المزيد من المسببات لهذه الزيادة في الأسعار أكثر مما هو مذكور، ومن المرجح أن يستمر التضخم هذا العام حتى عام 2022.

أما بالنسبة لسوق الوظائف الأمريكية، فقد انخفض معدل البطالة إلى 4.6٪، وهو أدنى مستوى منذ مايو 2020. وقد تم إضافة أكثر من 18 مليون وظيفة مرة أخرى منذ بدء الانتعاش الاقتصادي، ولا يزال هذا الرقم 4.2 مليون وظيفة دون مستوى ما قبل الجائحة. في أوائل نوفمبر، أعلنت اللجنة الفيدرالية للسوق المفتوحة (FOMC) عن برنامجها المرتقب لتخفيض شراء الأصول، ومع هذا الإعلان انخفضت عوائد الخزانة عبر منحنى العائد من أعلى المستويات الأخيرة التي شوهدت في أواخر أكتوبر بالتزامن مع انخفاض توقعات السوق برفع أسعار الفائدة على الأموال الفيدرالية في النصف الأول من العام المقبل. لكن تذبذب أسعار الفائدة استمر بشكل رئيسي بسبب احتمالات ارتفاع في مؤشرات التضخم. في الوقت الحالي، انتقلت التوقعات الخاصة بالزيادة الأولى في النطاق المستهدف لبنك الاحتياطي الفيدرالي إلى يوليو 2022، حيث يتوقع السوق حاليًا رفع سعر الفائدة مرتين بمقدار 25 نقطة أساس في كل مرة خلال عام 2022. ومع ذلك، لا يزال هناك عنصر قوي من عدم اليقين. تمت كتابة هذه المقالة مع ظهور متغير جديد من كوفيد-19 (Omicron)، حيث تم تأكيد حالات مبكرة في جنوب إفريقيا. قد يضيف هذا التطور مزيدًا من الشكوك حول النمو الاقتصادي المستقبلي، وتوقعات أسعار الفائدة.

المملكة العربية السعودية

للحفاظ على الاستقرار النقدي، يتحتم على البنك المركزي الحفاظ بشكل فعال على سعر صرف الدولار / الريال في إطار نظام سعر الصرف المرتبط. وبالتالي، تميل أسعار الفائدة المحلية إلى التأثر بنظيراتها في الولايات المتحدة. ومع ذلك تلعب عوامل السيولة المحلية دورًا في أسعار الفائدة المحلية. ولذلك نجد أن الأسعار المحلية كانت منخفضة نسبيا، حيث بلغ متوسط سعر الفائدة السائد بين البنوك المحلية بالريال السعودي (سايبور) لمدة 3 أشهر حوالي 87 نقطة أساس منذ الربع الأول من العام الماضي.

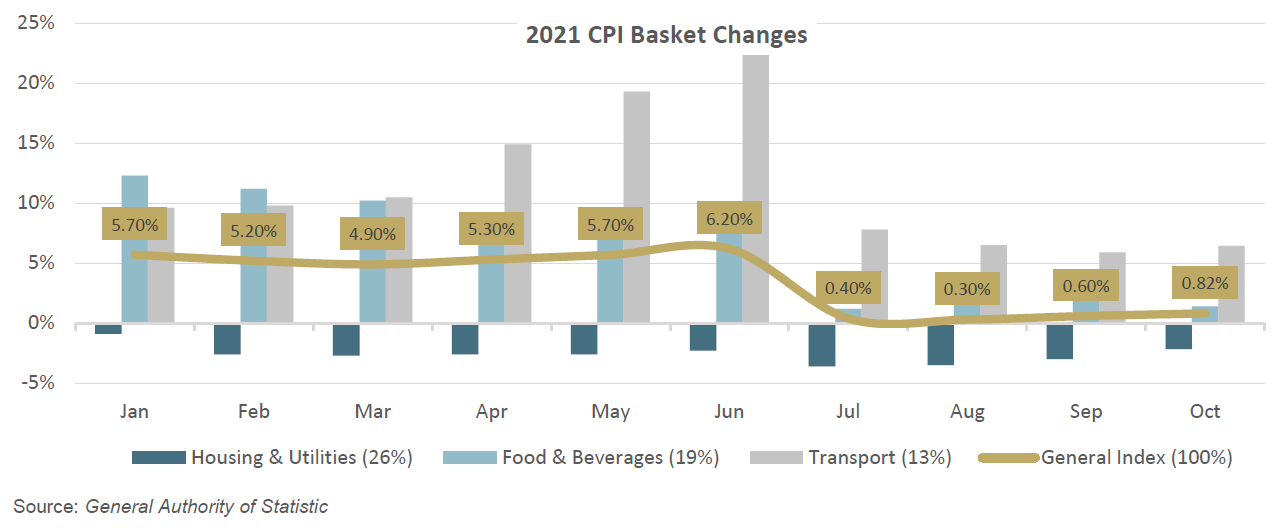

مؤخرا، كان هناك الكثير من التطورات التي يمكن أن تغير المشهد الاقتصادي المتعلق بحقبة الجائحة. وفقًا لبعض من التقارير الرسمية، من المتوقع أن ينمو الناتج المحلي الإجمالي الحقيقي للمملكة، مدعوماً بالقطاع غير النفطي، بنسبة 2.6٪ في عام 2021 و7.5٪ في عام 2022. ومن المتوقع أن يبلغ معدل التضخم مقاساً بواسطة مؤشر أسعار المستهلك (CPI) حوالي 3.3٪ في 2021 و1.3٪ في 2022. ومع ذلك انخفض معدل التضخم السنوي بشكل كبير منذ يوليو من هذا العام بمتوسط 0.5٪ شهريًا حتى أكتوبر مع تلاشي تأثير سنة الأساس لرفع ضريبة القيمة المضافة. حالات الإصابة بفيروس كوفيد قليلة نسبيا ونسبه التحصين مرتفعة وفي زيادة.

يستمر الإنتاج اليومي من النفط في النمو منذ يونيو 2021 ويقترب متوسط أسعار البرميل من خام برنت 70 دولارًا في الأشهر الـ 12 الماضية. قامت وزارة المالية بتعديل التوقعات المالية للمملكة العربية السعودية صعودا لعامي 2021 و2022. ومن المتوقع أن ينمو رصيد الدين العام بمقدار 83 مليار ريال في عام 2021 و52 مليار ريال في عام 2022 وهو ما يمثل 30.2٪ نسبة الدين إلى الناتج المحلي الإجمالي في عام 2021 و31.3٪ في عام 2022.

تكلفة التحوط

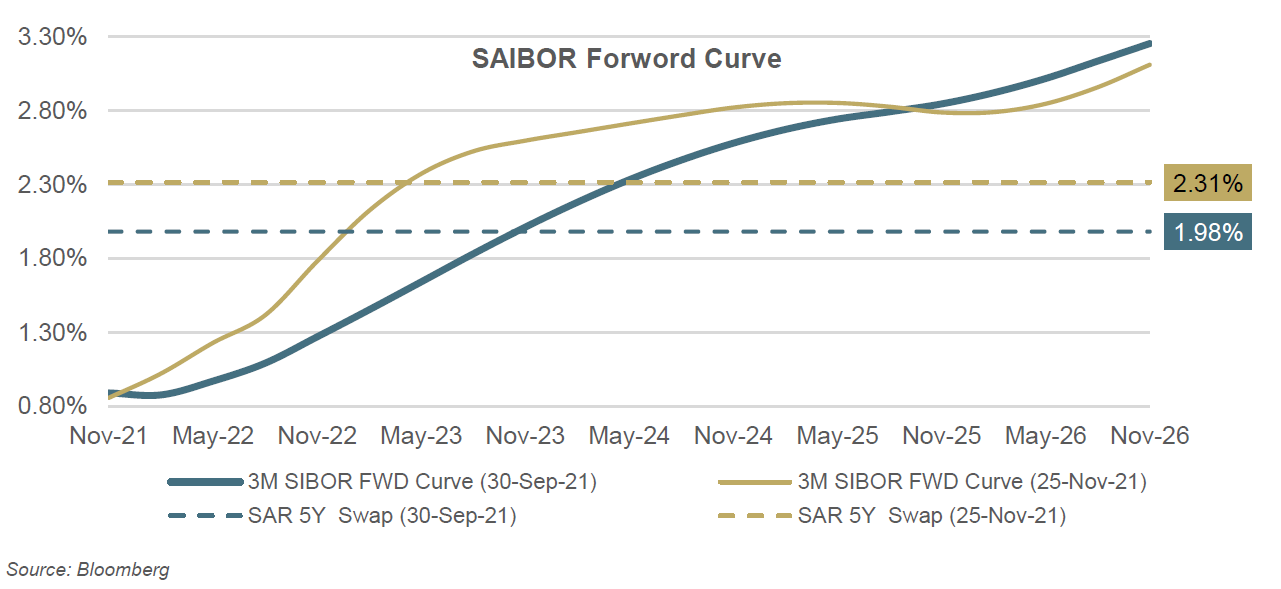

بشكل عام، تكون أسعار الفائدة منخفضة نسبيًا في بداية التوسعات الاقتصادية، ولكنها عادة ما تميل إلى الارتفاع مع نمو الاقتصاد. في البداية، دعنا أولاً نلقي نظرة على التطورات في منحنى العائد بالريال السعودي كونه وسيلة لتوقع التدفقات النقدية المستقبلية ذات السعر العائم المستخدمة لحساب السعر الثابت في مقايضة أسعار الفائدة. يعد وضع منحنى العائد ومدى انحرافه وتقلبه من العوامل الرئيسية التي تحدد سعر المشتقات المالية ذات الصلة بمعدلات الفائدة.

من خلال النظر إلى الرسم البياني أعلاه، نجد انه يتطلب الأمر دفع ما يقرب من 2.31٪ للتحوط من خلال مقايضة أسعار الفائدة العائمة بسعر ثابت لمدة خمس سنوات لمبلغ معين بالريال السعودي بحلول أواخر نوفمبر، في المقابل نجد أن هذا الرقم هو 1.98٪ في نهاية سبتمبر. إن الزيادة بمقدار 33 نقطة أساس ليست بالضرورة شيئًا غير عادي في سوق المقايضة المحلي، ولكن ما يجب الانتباه إليه هو السرعة النسبية التي تغيرت فيها التوقعات. وبالمثل، بالنسبة لعقود الخيارات على معدلات الفائدة، زادت التقلبات الضمنية خلال الفترة التي تغطي السنوات الخمس المقبلة في المتوسط بنحو 17 نقطة أساس. هذا متوسط زيادة مذهل قدره 63٪ عبر منحنى الخمس سنوات في أقل من شهرين. كذلك بالمقارنة مع أواخر نوفمبر، يمكن قول الشيء نفسه عن الربع الثاني والربع الأول من هذا العام، حيث زادت هذه التقلبات بنحو 28٪ و31٪ على التوالي. تمثل التقلبات الضمنية التذبذبات المتوقعة للمؤشر الأساسي (سايبور) على مدى عمر التحوط. إنها جزء لا يتجزأ من اسعار هذه الخيارات. ومع تغير التوقعات، تتفاعل قيم هذه الخيارات بالشكل الملائم. جميع المستويات المذكورة هي حتى وقت كتابة هذه المقالة وهي عرضة للتغيير حسب تطورات السوق.

خطط مسبقا

لا تتعلق إدارة مخاطر أسعار الفائدة فقط بمدى التحكم في قيد تكلفة التمويل في بيان الأرباح والخسائر. بل أنها معنية بإدارة محفظة الديون بالكامل للشركة، بما في ذلك تاريخ استحقاقها وعملتها وكذلك المزيج المناسب في التعرض الى أسعار الفائدة الثابتة والمتغيرة للديون وتوقعات أسعار الفائدة المستقبلية. وفقًا لذلك، يجب أن يكون لدى المقترضين من الشركات فهم واضح لبعض العناصر الرئيسية التي تؤثر على مستوى المخاطر المطلوب.

يمكن أن يكون للتحول المحتمل في دورة أسعار الفائدة آثار كبيرة على ربحية ونمو أعمال الشركات. وبالتالي يتطلب على الشركات معرفة بعض العوامل الأساسية حول بيان مدى الرغبة في المخاطر، وهيكل محفظة الديون، والاجل، وتوقيت التدفق النقدي، وحساسية سعر الفائدة على الشركة. إضافة إلى ذلك فإن معرفة الأصول التي يمكن أن تخلق تأثيرًا تعويضيًا، مثل النقد الأساسي والثابت الذي يمكن استثماره من اجل الحصول على عائد، من المحتمل أن يحسن من أنشطة التحوط لدى الشركة. بعبارة أخرى، من خلال النظر إلى صافي الدين بدلاً من الحجم الكلي للدين بشكل مطلق، قد يتم حصر أنشطة التحوط عبر المشتقات المالية وهذا بدوره سيعمل على تقليل التكلفة المرتبطة بها.

رأينا في هذه المقالة كيف يمكن أن تتغير تكلفة التحوط مع تغير النظرة الاقتصادية وتوقعات الأسعار. لذلك من المفيد فهم الطرق المختلفة التي يمكن بها تنفيذ برامج التحوط بفعالية. الاستراتيجيات التي تأخذ في الاعتبار تكلفة التحوط المتزايدة، ولكن في نفس الوقت، تحافظ على أهداف إدارة المخاطر المالية للشركة هي تلك التي تستحق المتابعة. كقاعدة عامة، يجب أن تكون جميع أنشطة التحوط مبررة بشكل موضوعي وبالتالي يكون لها تأثير مباشر على مؤشر او مؤشرات الأداء الرئيسية للشركة.

Partner