استيعاب أزمة البنوك الأمريكية

في وقتٍ سابق من العام الحالي، شهدنا تعثر بنك وادي السيليكون (SVB)، وهو بنك تجاري عمره 40 عام مقرَه في كاليفورنيا، الولايات المتحدة. في يوم 10 مارس 2023، تخلف البنك عن السداد، وبهذا شهدت الولايات المتحدة ثاني أكبر انهيار لبنك في تاريخها، بعد انهيار واشنطن ميوتشوال في العام 2008. تم إغلاق بنك SVB والاستحواذ عليه من قبل السلطات التنظيمية، التي أشارت إلى افتقار البنك للسيولة والملاءة المالية.

بعد مرور عدة أيام، في 12 مارس 2023، تم إغلاق مؤسسة مصرفية أخرى، Signature Bank، من قبل المسؤولين في نيويورك، حيث يقع المقر الرئيسي للمصرف. بعد بضعة أشهر أخرى، وتحديدًا في 1 مايو 2023، تم الحجز على بنك ثالث من قبل السلطات، First Republic Bank، والذي يقع أيضًا مقره الرئيسي في كاليفورنيا، والذي أصبح جزءًا مما يسمى الآن “أزمة 2023 المصرفية”. والانهيار الأخير لبنك First Republic أصبح هو ثاني أكبر انهيار في تاريخ الولايات المتحدة، بدلًا من بنك SVB.

وقد لوحظ أن جميع هذه البنوك الثلاثة لديها أصول تزيد عن 100 مليار دولار أمريكي في وقت فشلها، حيث يمتلك بنك First Republic Bank وSVB أصولاً تزيد عن 200 مليار دولار أمريكي بالقيمة الاسمية. أدت هذه الأحداث إلى قيام المنظمين الأمريكيين والاحتياطي الفيدرالي بتكثيف الرقابة عبر النظام المصرفي بأكمله.

بالإضافة إلى ذلك، اقترب بنك استثماري ومؤسسة مالية شهيرة، Credit Suisse، ومقرها سويسرا، من الانهيار، وورد أنه أبرم صفقة مع الحكومة السويسرية في مارس 2023 ليتم الاستحواذ عليه من قبل بنك استثماري آخر، مجموعة UBS. يوضح هذا أن تأثيرات عدم اليقين الاقتصادي لا تقتصر على منطقة جغرافية واحدة أو قطاع واحد فقط داخل الصناعة المالية، ولكنها تشكل خطرًا منهجيًا على النظام المالي العالمي.

عملت الاقتصادات على مستوى العالم على معالجة التقلبات المتزايدة في النظام المالي منذ بداية وباء COVID في عام 2020. تسبب الوباء في تراجع النشاط الاقتصادي، وضربه لسلاسل التوريد العالمية، وكان هنالك جهود من قبل معظم الدول لخفض أسعار الفائدة إلى الصفر أو بالقرب من الصفر للحد من التأثير السلبي للوباء. بعد تلك الفترة، عندما بدأ العالم في التحرك نحو الانتعاش، جاءت صدمة أخرى في شكل صراع عندما غزت روسيا أوكرانيا في فبراير 2022. أدى ذلك إلى ارتفاع حاد في أسعار السلع الأساسية، لا سيما أسعار المواد الخام والمواد الغذائية. وقد تسبب هذا في ارتفاع معدلات التضخم لأرقام لم نراها منذ عقود في معظم الاقتصادات الغربية وما تبع ذلك كان الارتفاع الشديد في معدل أسعار الفائدة الذي تم القيام به للحد من ارتفاعات التضخم.

لسوء الحظ، في كل مرة يتم فيها معالجة مشكلة ما، فإنها تتحول وتتفرع إلى مجموعة جديدة كاملة من العقبات، كل منها يتطلب تطبيق خبرات مختلفة والعمل لتسوية الأمور. في هذا العالم الاقتصادي المتطور باستمرار، من المهم تعلم الدروس من الأحداث الماضية، وخاصة تلك التي حدثت في الآونة الأخيرة. الحوكمة الجيدة ستساعد على فهم المخاطر التي يعاني منها الاقتصاد العالمي في الوقت الحالي، وتوقع ما إذا كانت هذه المخاطر يمكن أن تؤثر على عملك أيضًا.

ستستفيد جميع المؤسسات، وليس المؤسسات المصرفية فقط، من دراسة المخاطر التي أدت إلى الأزمة في هذه البنوك وتحصين نفسها ضد التأثير الذي يمكن أن تحدثه هذه المخاطر على أعمالها وأرباحها من خلال تطبيق مبادئ الحوكمة السليمة وإدارة المخاطر.

أزمة 2023 المصرفية

بشكل عام، يعمل أي بنك تجاري من خلال قبول الودائع بشكل أساسي من الأفراد الذين يتطلعون إلى كسب العائد على النقد الذي لا يحتاجون إليه للنفقات الجارية، ومن ناحية أخرى يقوم بإصدار قروض. تحقق البنوك إيرادات من خلال التأكد من أن العائد الذي تكسبه من قروضها أعلى من العائد الذي تدفعه للمودعين. من أجل القيام بذلك، عادة ما يكون سعر الفائدة الذي يفرضه البنك على القروض أعلى من السعر الذي يقدمه للمودعين.

عادة ما تكون الودائع هي الجزء الأكبر من التزامات البنك، بينما تشكل القروض الصادرة والاستثمارات أصول البنك. عادة ما تكون البنوك ملزمة بالاحتفاظ بجزء فقط من المطلوبات، بينما يمكنها استثمار الباقي أو استخدامه للإقراض. يشار إلى هذا الجزء على أنه نسبة متطلبات الاحتياطي، ويتم تحديده من قبل البنوك المركزية والسلطات التنظيمية.

تفضل البنوك في الغالب القروض / الاستثمارات قصيرة الأجل على القروض طويلة الأجل لأسباب متنوعة. أولاً، تنطوي القروض طويلة الأجل / الأوراق المالية على مخاطر أعلى، سواء من حيث مخاطر السوق أو الائتمان. في حالة مخاطر السوق، فإن المقياس الشائع الاستخدام هو مدة الأداة، والتي يتم تعريفها على أنها حساسية سعر أداة الدين للتغير في أسعار الفائدة الأساسية. بشكل عام، تكون المدة أعلى للأدوات ذات المدة الأطول، مما يعكس حقيقة أن سعر تلك الأداة أكثر حساسية لتحرك أسعار الفائدة. كما أن قروض الاستحقاق الأقصر هي أقل عرضة للتخلف عن السداد مقارنة بالقروض ذات الفترات الأطول.

ثانيًا، تهدف البنوك الحصيفة إلى تجنب عدم تطابق الأصول والخصوم، والذي يحدث عندما يكون البنك ملزمًا بتسوية الخصوم قصيرة الأجل، ولكنه يحتفظ بمزيد من الأصول طويلة الأجل. في مثل هذه الحالة، لا تتطابق مدة الأصول والخصوم، ويمكن أن تؤدي إلى الانهيار بسبب الإعسار (عدم القدرة على بيع الأصول طويلة الأجل لتسوية الديون)، لا سيما في حالة وقوع حدث متطرف كسحوبات المودعين المدفوعة بالذعر (Bank runs).

إن السحوبات المدفوعة بالذعر هي التي أدت إلى انهيار بنك SVB في أوائل مارس من هذا العام. في الليلة التي تسبق الانهيار، طلب المودعون فجأة استرداد ما يقارب من 42 مليار دولار أمريكي. يعود سبب هذا الإجراء المفاجئ إلى مخاوف بشأن محفظة استثمارات البنك، ومحاولته جمع حوالي 2.25 مليار دولار أمريكي في صورة حقوق ملكية جديدة.

بعكس الأزمة المالية للعام 2008، والتي كانت نتاج استثمار العديد من البنوك الكبيرة في منتجات مركبة (أصول والتزامات احتمالية تعثرها أو تخلفها عن السداد عالية جداً)، ولكن حالة بنك SVB كانت مختلفة تمامًا. فغالبية أصول البنك كانت عبارة عن استثمارات في سندات الخزانة الأمريكية وقروض الرهن العقاري.

ولكن، مع استمرار بنك الاحتياطي الفيدرالي في مكافحته للتضخم، من خلال إجراء زيادات متتالية في أسعار الفائدة بهدف خفض التضخم إلى هدفه البالغ 2٪، فقد بدأت الآثار الجانبية لهذه السياسة في الظهور أيضًا. بدءًا من مارس 2022، قام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة 10 مرات، والتي تضمنت 4 زيادات متتالية بمقدار 75 نقطة أساس. ومع زيادة سعر الفائدة، تنخفض قيمة السند. ومع تحرك بنك الاحتياطي الفيدرالي بسرعة ورفع أسعار الفائدة في تتابع سريع، انخفضت القيمة السوقية لممتلكات الخزانة والسندات التابعة لبنك SVB بسرعة شديدة.

في حين أن بنك SVB يمكنه ببساطة الانتظار حتى انتهاء مدة أوراقه المالية ذات الآجال الطويلة حتى لا يقوم بإدراك الخسائر بسبب الانخفاض في القيمة، إلا أن القيمة العادلة (MtM) لهذه الأدوات انخفض بشكل حاد، مما أدى بالبنك نحو حالة من الإعسار المالي. وكما ذكرت سابقًا، فإن أدوات أسعار الفائدة ذات المدة الأطول حساسة إلى حد كبير لتحركات أسعار الفائدة وحقيقة أن غالبية محفظة استثمارات SVB كانت من هكذا أدوات ذات فترات طويلة، أدت إلى تفاقم المشكلة.

أشارت بعض التقارير إلى أن بنك SVB قد حاول حل مشكلة الإعسار المالي من خلال بيع بعض الأصول التي يمتلكها. لكن، لم يتحقق له ذلك، حيث تسببت هذه المحاولات ببث الذعر في الأسواق ما أدى إلى السحوبات المدفوعة بالذعر والتي حسمت مصير البنك في نهاية الأمر.

من ناحية أخرى، انهار Signature Bank وأغلقه المنظمون بعد أيام فقط من انهيار بنك SVB، حيث أدت مخاوف الإعسار المالي بالتهافت على البنك لسحب الودائع. ومع ذلك، أشارت التقارير أيضًا إلى أن Signature Bank واجه مخاطر سيولة كبيرة بسبب احتياطياته النقدية المنخفضة وخسائر فادحة ناجمة عن استثمارات في العملات المشفرة. كما أغلق بنك First Republic، وهو بنك مقره كاليفورنيا وأكبر من بنك SVB، أبوابه بشكل دائم في مايو، مايشير إلى وجود مخاطر نظامية داخل الصناعة المالية الأمريكية. وعزت الإدارة في First Republic في وقت لاحق انهيارها إلى ما حدث مع بنك SVB وSignature Bank، بينما وصفت أيضًا انخفاض الأرباح الحاصل بسبب ارتفاع أسعار الفائدة بشكل حاد بأنه مؤقت.

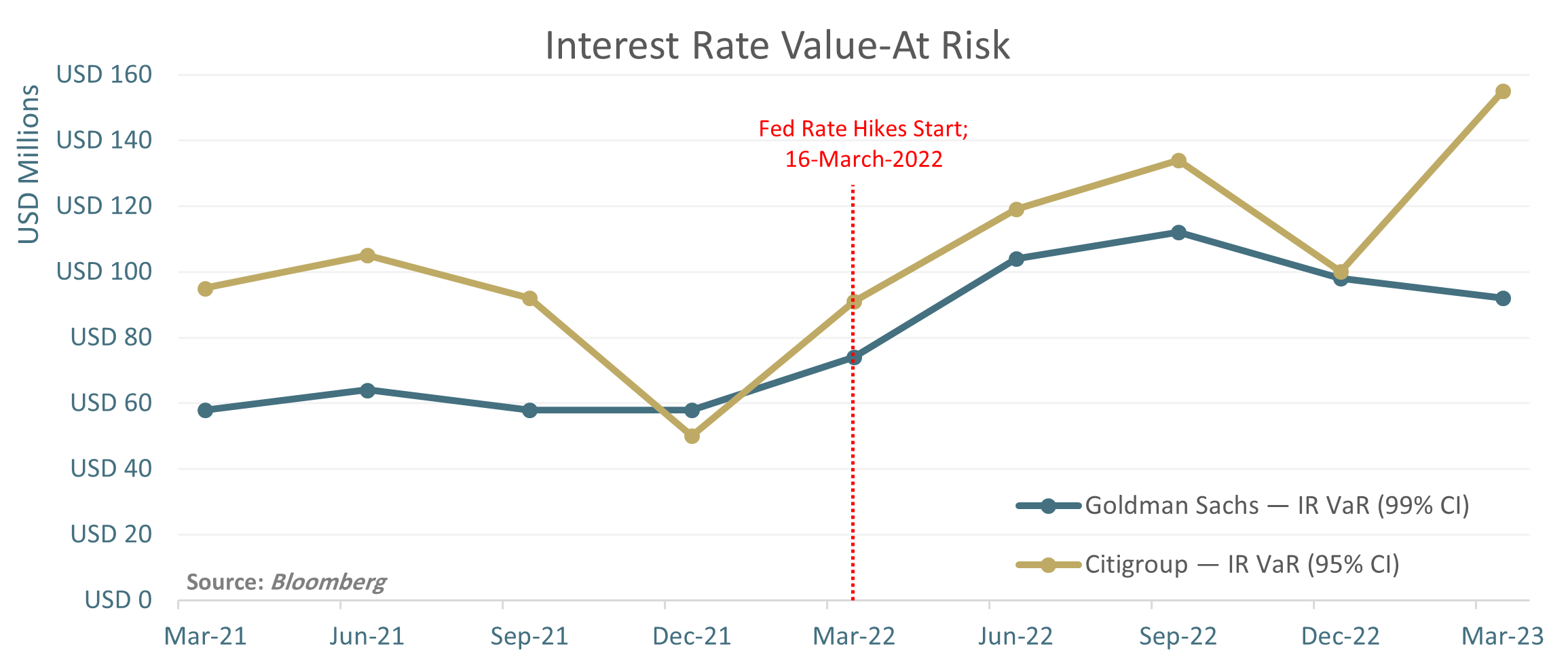

معظم المؤسسات المصرفية والمالية لديها أدوات خاصة لإدارة المخاطر لتحديد تأثير التحركات ذات الآثار العكسية في الأسواق على محافظها. أحد المقاييس الشائعة الاستخدام هو القيمة المعرضة للخطر (VaR) والتي يتم حسابها من قبل هذه المؤسسات كجزء من إطار عمل إدارة المخاطر. يستخدم مقياس القيمة المعرضة للخطر من أجل حساب مقدار الخسارة التي قد تتكبدها المؤسسة خلال فترة زمنية محددة ومع مستوى معين من الاحتمالية. على سبيل المثال، يمكن تفسير القيمة المعرضة للخطر لمدة سنة بمستوى ثقة قدره 95٪ بقيمة 1 مليون دولار أمريكي على أن احتمال الخسارة لن يتجاوز 1 مليون دولار أمريكي بنسبة 95% خلال العام التالي، مع وجود احتمال 5٪ بأن تكون الخسارة أكبر من ذلك. تقوم بعض المؤسسات المالية الكبرى بحساب القيمة المعرضة للخطر على أساس دوري، مما يحسن نظرتها للمخاطر المرتبطة بمحفظتها.

يوضح الرسم البياني أعلاه قيمة سعر الفائدة ربع السنوية المعرضة للخطر والتي أبلغ عنها بنكان أميركيان بارزان – جولدمان ساكس وسيتي جروب. هذه هي القيمة المعرضة للخطر المحسوبة على محافظهم الاستثمارية والمرتبطة بأسعار الفائدة. يمكن ملاحظة أن القيمة المعرضة للخطر ارتفعت بشكل حاد للبنكين بعد بدء حملة رفع سعر الفائدة من قبل الاحتياطي الفيدرالي. يمكن ملاحظة نتائج مماثلة عبر المؤسسات المالية الأخرى أيضًا. يتم أيضًا استخدام مقياس القيمة المعرضة للخطر بشكل متكرر من قبل شركات خارج الصناعة المالية لأنها تهدف إلى قياس تأثير ارتفاع معدلات أسعار الفائدة على أصولها المالية وتكلفة التمويل، وفي النهاية تستخدم آليات لمواجهة حالة عدم اليقين.

الدروس المستفادة

توضح الأزمة الأخيرة حالة عدم اليقين الكبيرة في الأسواق العالمية والتأثير الشديد الذي يمكن أن تحدثه هذه المخاطر على المؤسسة. ومع ذلك، فإنها توفر أيضًا فرصة لفهم مصادر هذه المخاطر حتى تتمكن المؤسسات من اتخاذ الإجراءات واستخدام آليات لمكافحتها. يمكن استقراء ذلك للشركات خارج الصناعة المالية أيضًا، مع اتباع نفس المبدأ.

الدرس الرئيسي الأول المقدم هنا هو أهمية إطار العمل الذي يحدد إجراءات إدارة المخاطر، باستخدام أسلوب إدارة المخاطر من خلال تهيئة الميزانية العمومية أو إدارتها خارج الميزانية العمومية. تتمثل الخطوة الأساسية في هذه العملية في تحديد مصادر المخاطر وتحديد تأثيرها على مؤشرات الأداء الرئيسية للشركة (مثل الأرباح أو العائد على حقوق الملكية وما إلى ذلك). يمكن تحقيق ذلك باستخدام الأساليب الإحصائية مثل مقياس القيمة المعرضة للخطر المذكور سابقًا. يمكن بعد ذلك تخفيف المخاطر التي يتعرض لها مؤشر الأداء الرئيسي المختار إما عن طريق استخدام الأدوات المالية مثل المقايضات Swaps (ما يسمى بنهج خارج الميزانية العمومية)، أو عن طريق ترتيب أصول الشركة المعرضة لمعدل الفائدة الحالية وكذلك النقد لإنشاء تحوط (ما يسمى بنهج الميزانية العمومية).

الدرس الثاني والمستفاد من الأحداث الأخيرة هو أهمية موائمة أصول الشركة وخصومها لضمان هيكل رأس المال الذي يمكن أن يعزز أهداف النمو والأرباح، مع ضمان الحفاظ على السيولة الكافية. يشار إلى هذه الآلية أحيانًا باسم “تحسين الميزانية العمومية“، وهي مطلوبة لضمان كفاية رأس المال العامل ومراجعة مصادر المخاطر على الأرباح والخسائر. كما رأينا سابقًا، من المهم فحص التعرضات من الأصول والخصوم ومدة هذه التعرضات. قد يؤدي الاحتفاظ بأصول غير سائلة أو طويلة الأجل إلى تعريض الشركة لمخاطر أعلى، ماقد يؤثر سلبًا على قدرة المؤسسة على الوفاء بالتزاماتها المالية.

Associate Director